在长期“缺席”先进工艺之后,日本开启了新的“翻盘”计划。 在2nm先进工艺项目筹划近一年之后,日前丰田汽车、索尼、日本电信电话、日本电气、日本电装、软银、铠侠和三菱日联银行8家日企联合投资,每家出资10亿日元成立了名为Rapidus的新公司,目标是在2025年至2030年间开始生产“超越2纳米”的高端芯片,2027年量产。 在经历了惨痛的“失落的三十年”后,这家倾力集结的日本制造“梦之队”能助推日本追回昔日的荣光吗?

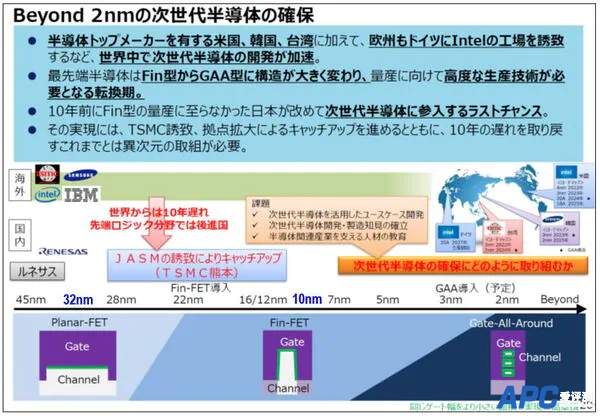

日本的“野望” 在全球疫情、缺芯、产业变革以及地缘博弈的冲击之下,各国力促半导体制造业回流、构建自主产业链的做法已俨然成为新的“较量场”。 无论是美国出台的《芯片法案》以及台积电、三星及一众美系厂商的制造狂潮,还是欧盟敲定450亿欧元芯片法案,旨在将在全球芯片生产的份额从目前的10%增加到20%的远大目标,曾经在半导体领域辉煌又逐渐没落、在设备和材料领域依旧保持强大竞争力的日本半导体业自然不甘只做旁观者。 去年以来,日本为重振昔日辉煌的半导体业采取了诸多举措:如去年6月出台“半导体·数字产业战略”;今年4月以来通过提供补助等方式积极促进台积电、西部数据等海外半导体企业赴日,与日本企业合作办厂;今年5月日本国会通过了旨在加强供应链的经济安全促进法等。而Rapidus的成立为日本在半导体制高点先进工艺层面的破局添上了重彩。 加之美国对中国半导体业围追堵截的招数也在全方位“升级”,在亚太地区搞半导体产业“小圈子”、建立Chip 4等等不一而足,日本显然也是Chip4联盟的重要旗手,补足日本的“短板”提升其“战斗力”或才能打好代理战争。 行业人士分析说,从日本实力来看,虽然在设备、材料以及功率器件、MCU领域占有一定优势,但在制造环节已远为落后,节点集中于40nm以上。在已经错失PC、通信、智能手机、新能源汽车等时代列车之后,面向未来的数字化竞争,要在数据中心、自动驾驶、新一代通信标准“6G”和元宇宙领域赢得竞争,日本也必然要重塑产业链,攻克先进工艺难关,这才能持续保持在材料、设备领域的优势,并促进未来的增长。 如果说之前提供台积电4760 亿日元(约合 240 亿人民币)的补贴吸引台积电在日本九州熊本县设立28nm晶圆厂,从而在成熟制程“加分”之外,那么在先进工艺的布局显然亦是箭在弦上。 熟悉的“配方” 如果说技术有强烈的路径依赖性,那不得不说,日本的这一财阀体制、官产学研合作的运作体系看起来更是熟悉的配方。 想当初,日本政府出资320亿日元,日立、NEC、富士通、三菱、东芝五家企业联合出资400亿日元总计投入720亿日元组成研发联盟,实施“超大规模集成电路(VLSI)技术研究计划”,在DRAM领域大杀四方,并在设计、设备、工艺层面实现了突破。 但失败的案例也不鲜见。 日本在2000年至2010年代启动的尖端开发计划大多没有取得成果;2006年,出现了由东芝、日立、瑞萨成立代工企业的构想,日本政府也起了推动作用。不过,各企业步调不一致,半年就宣告失败了。 这些挥之不去的“历史”无疑都进一步暴露了日本深层次的问题。正如西村吉雄的《日本电子产业兴衰录》指出,日本在产业政策、财团体制、商业模式变革、技术路线选择、经营策略上都出了一些晕招、乱招,因而错失了GPU为主导的计算机时代,站错了队失去了通信的话语权,甚而在移动互联时代沦为配角。 而此次日本欲借Rapidus重振其半导体制造领先地位,凭什么又认定这一换汤不换药的做法能焕发“新生”呢? 诚然,Rapidus各大主角“光环”耀眼,充分体现了日本半导体产业链的优势,如尼康、佳能仍占有全球光刻机市场近40%的份额,几乎垄断硅片、光刻胶等原料市场,日本还研发出无需光刻机的NIL工艺且突破至10nm。 目前日本仍为全球提供超过50%的重要半导体材料和40%以上的半导体设备,手握设备与材料两大“王牌”,日本仍得以在全球半导体市场保有其先进的底色。 此外,铠侠的优势在存储器领域,索尼将在图像传感器方面发挥优势,软银等则可以提供资金支持等。而且,日本政府已宣布将向该公司提供700亿日元(约合35亿元人民币)补贴,以资助其芯片开发及生产。 看起来好似“只欠东风”,但要在2nm工艺“后来居上”,日本面临的难关其实远超想象。

重重的“难关” 毕竟,从目前的40nm大跃进至2nm,可想而知难度之大,不仅要投入巨额的资金,还要跨越CMOS工艺到FinFET工艺再进而至GAA三座大山,单靠日本自身显然是Mission impossible。日本媒体甚至讥讽说,虽然一个天才少年是有可能从初中直接跳到一流大学,但半导体却不可能从45nm直接跳到2nm,一口气跳九代。 对此集微咨询表示,日本开发2nm主要的挑战来自于资金和技术方面。资金方面要看投资的力度,但主要还是技术方面的缺口,需要美国方面给予支持。 在资金方面,Rapidus预测,在量产前需要5万亿日元规模的资金,相较于目前700亿日元的投入,仍有巨大的缺口待“补”。 或许正是意识到自身存在的若干技术短板一时难以弥补,在Rapidus宣布成立的同日,日本经济产业省还宣布与美国NSTC等海外相关机构合作成立先进半导体研发中心LSTC,打造集国研、大学、产业界为一体的下一代半导体量产技术研究开发据点,并已为此拨出大约3500亿日元的财政预算。 但种种难关依旧在横亘。以赛亚调研(Isaiah Research)认为美、日要合作开发2nm制程,找资源跟资金都不是难事,但在研发层面目前仅有台积电、英特尔、三星是比较有经验的,且这三大巨头也都需要一段时间提升学习曲线。 要指出的是,美、日合作已将台积电排除在外,而由于日韩之前的历史渊源,最大的合作方可能还要仰赖美国,包括英特尔、IBM。但以赛亚调研提到,假使美、日2nm的工艺发展没有来自上述三家巨头的研发能力支持,即便可以找到一些研究机构进行先进制程研发,后续的量产能力仍需要时间观察。 量产的“关”看起来更为难越。业内人士指出,日本的Fab厂主攻强项多在Memory,并非逻辑IC,日本扮演的角色从材料端还须搭配一线设备厂、建立产线共同做研发创新才有机会。同时,还面临人才持续供给的挑战。日本或许可以做Sample,但“量产”绝对是最大挑战,量产的经验值对良率的影响可谓重中之重,Sample可以发挥创意但制造是很残忍的落实承诺,研发与制造之间的拉扯从来不会少,日本短期并没有实现量产的执行能力。 集微咨询总结,日本的先进工艺之路仍取决于美国的支持力度以及自身开发的进度,现在展望为时尚早。 另一重“隐忧” 而美日的重启合作,对于了解日本半导体业史的人来说,难免产生新的担忧。对日本来说,上世纪80至90年代的“日美半导体摩擦”,确实是日本半导体业告别“辉煌”的起因。 想当年日本在半导体领域呼风唤雨的时刻,一方面得益于美国的大力扶持,另一方面也是官产学体系、财团体制,加上众多振兴临时措施法支持,从而走上了巅峰之路。 但日本产业的大幅崛起开始让美国深感“芒刺在背”,其后挥舞组合拳,相继祭出广场协议、和反倾销诉讼等对日本半导体产业实施全面制裁。同时还兵分两路,大力扶持韩国的发展,后续也加强对我国台湾输入资金和技术,并在关税和政策上偏心照顾,加上日本在产业政策、技术路线和经营策略上的失误,日本的电子基本盘遭受沉重打击,日本IC产业不复昔日荣光。 如今日本在全球半导体市场所占份额已经降至10%左右。此次世易时移,日美又再次握手言和,会一扫前耻还是重蹈覆辙? 站在美国的“算盘”出发,可谓是既要又要还要。半导体行业专家分析,对于美日合作2nm,美国的出发点应有两大方面:一是不能依赖他人要迅速增强自己,而与日本合作是一条途径,因为日本的研发水平高且在设备、材料方面具有优势;二是避免风险,目前美先进工艺代工太依靠台积电,可能会出现无法控制的风险,美一方面是大力促进英特尔的IDM2.0战略推进,另一方面恩威并施,让台积电、三星在美建芯片厂,以在先进制程领域掌握自主可控的实力。 更要看到的是,美将日本拉入其芯片“小圈子”中的“居心”将要日本与美国打压中国半导体的政策步伐一致。有预测说,根据美国当前规定,预计将使用大量美国技术的Rapidus或无法进入中国市场,而失去这一巨大市场可能会进一步拖累Rapidus的前景。 Rapidus在拉丁文是“快速”的意思,但对于日本来说2nm工艺量产或仍是“漫漫征途”。 |