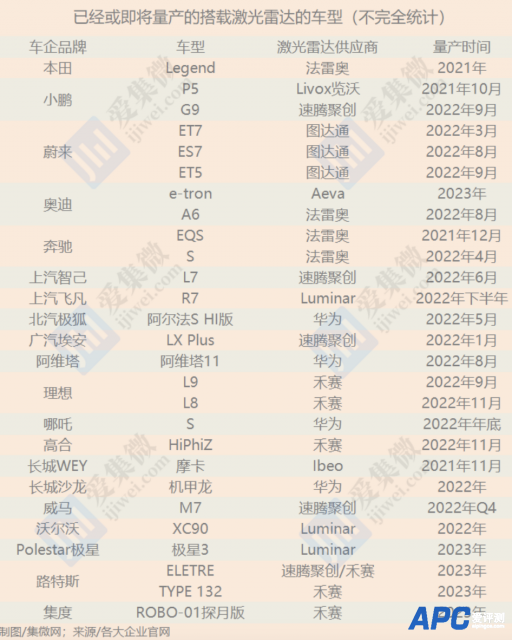

2017年,全球唯一一款搭载激光雷达的量产车型奥迪A8发布,但此后因L3自动驾驶饱受争议,激光雷达“上车”出现断层。但近两年,随着L2+自动驾驶发展进入落地窗口期,尤其在国内中高端智能电动汽车加速渗透,搭载激光雷达的车型也开始逐步导入。 时隔五年,2022年激光雷达实现规模上车。随着量产大幕拉开,这一市场的冰与火之歌也不断上演,全球市场格局一时骤变。 竞争中的分化:国外“诸神黄昏”,国内“抢跑”成功 纵观激光雷达的全球竞争格局,根据Yole 2022年发布的2021年全球车载激光雷达占有率数据来看,法国汽车零部件供应商法雷奥以28%的市占率位居第一,国内企业速腾聚创、览沃科技(大疆)、禾赛科技、图达通、华为这5家企业合计占比达26%,且有不少新进者也获得了一席之地。随着定点车型在2022年、2023年密集上车,国内激光雷达企业的市占率势必进一步提升。 据集微咨询(JW Insights)统计,目前国内市场有超过30款车型已搭载或计划搭载激光雷达,其中有近20 款车型于2022年下半年交付上市。具体车型包括蔚来ET5/ET7、小鹏P5/G9、威马M7、哪吒S、高合HiPhi Z、长城沙龙机甲龙、长城摩卡、埃安LX plus、智己L7、飞凡汽车R7、北汽极狐阿尔法S华为HI版、阿维塔11等。  不同于国内激光雷达赛道的风光,过去一年,国外厂商经历着“诸神黄昏”。今年下半年以来,一众去年还风靡资本市场的国外激光雷达企业股价遭遇“滑铁卢”,甚至陷入破产、合并、退市境地:9月30日,被誉为激光雷达鼻祖的Ibeo公司,因无法获得进一步融资宣告破产;11月7日,曾一度垄断车载市场的激光雷达制造商Velodyne和Ouster宣布合并;两天后,另一激光雷达上市公司Quanergy因市值不足1500万美元达到一定天数宣布启动退市程序。 不可否认,激光雷达很多原创技术和产品最早期的定义来源于欧美企业,但他们在发展过程中遭遇了不少挑战。 在亮道智能CEO剧学铭看来,很多激光雷达企业在车载领域的转型较为缓慢,因此未能抓住这一市场,更关键的是,国外企业的机会没有国内这么多,一旦错失一个主机厂的前装定点,可能需要持续投入等待数年。 “相比之下,国内的激光雷达公司现阶段拥有得天独厚的条件,车企的接受度非常高。中国当属全球对于激光雷达上车接受程度最高的市场之一,对于智能化、新事物、新科技的重视,从主机厂到C端用户都有明显优势。同时,由于疫情影响,国外的一些企业本土资源有限,很难真正服务当地的客户,也给国内厂商带来了更多机会。”剧学铭告诉集微网。 因此,2022年激光雷达上车掀高潮。集微咨询(JW Insights)的统计数据显示,2022年1-2月,本土企业中仅小鹏汽车实现激光雷达车型交付,已交付车型对激光雷达的需求量不足3000颗;而截至6月末,小鹏、蔚来、智己3家企业已交付汽车所需的激光雷达数量已达到约4.4万颗,市场对激光雷达的需求量快速提升。 高工智能汽车研究院监测数据也显示,2022年1-9月中国市场(不含进出口)乘用车前装标配激光雷达5.7万颗,而去年全年不到8千颗,今年全年预计前装标配交付将超过12万颗,相比去年增长10倍以上。 站在“元年”看国内车载激光雷达这一赛道的发展,剧学铭表示:“激光雷达经历了五六年的发展,从早期的Robotaxi L4级的自动驾驶到现在乘用车L2+、L3自动驾驶对激光雷达的选用趋势判断,整个行业的发展与预期还是比较贴合。” 毫无疑问,国内车载激光雷达厂商已在这一赛道“抢跑”成功,并在定点量、上车量等方面获得了“制高点”。 不确定中的确定:上车机会增加,单车成本可控是重点 从国内外市场格局变化不难发现,中国市场有很大的发展机会,但赛道上的一时领先并不意味着一定能率先冲线。需要正视的是,车载激光雷达仍处于发展初期,竞争刚刚开始,市场节奏也充斥着诸多不确定性。 国内某证券首席分析师对集微网表示:“现在国内排名靠前的供应商分别是速腾聚创、华为、禾赛、图达通,跑得都比较快,速腾聚创定点最多。但确实还没有哪家能明显胜出。” 当然,看到国外车载激光雷达市场大洗牌,也不由得审视国内市场的“泡沫”,上述分析师表示,激光雷达市场比较热,相关公司估值比较高,行业早期有一定的泡沫也属于正常现象。 剧学铭指出,目前一个比较好的趋势是,几乎国内头部的主机厂都将激光雷达上车做成了一个确定性的决定,首先在一些明星车型上搭载,甚至有的车型全部前装选用了激光雷达传感器。 当前,全球的自动驾驶普遍处于L2辅助驾驶的水平,遇到无法处理的corner case,还都是交给人类驾驶员解决。但随着梅赛德斯-奔驰今年开始在S级和EQS车型上提供Drive Pilot作为选配功能,成为首个获准在欧洲公共道路上使用的L3级自动驾驶系统,并宣布当驾驶员打开车辆的高级驾驶员辅助系统后,如果车辆发生车祸,奔驰将承担相关责任。虽然有所限制,但这也意味着,高阶智能驾驶已经成为车企和自动驾驶公司追求的一致方向。 业内人士认为,对于L2级辅助驾驶来说,激光雷达可能并不一定完全必要,但能显著提升L2辅助驾驶的功能体验。 现阶段,国内法律法规实际上对L3自动驾驶还没有真正的定义和开放,但很多主机厂在架构设计时,包括对感知的定义都是基于L3设计,很多主机厂采用的策略是,架构采用了比较强的感知安全冗余,但是功能的发布首先是按照L2或者L2++去推行。 另外,如今车载激光雷达成本的下降也将加大车企的配置。剧学铭谈到,早期车载激光雷达价格从高达几十万元,到十几万元、几万元,现在前装激光雷达的成本,以前向为例,单个价格在1万元以内,5000元甚至更低。未来随着价格下调到2000元以内甚至1000元以内,实际上更多的车型具备将其作为前装上车的条件,激光雷达也可以进一步更多在L2、L3车型出现。 剧学铭也强调道:“虽然激光雷达的单价会下降。但因为激光雷达将逐步深度参与辅助驾驶功能的感知输出,所以单车的激光雷达配置大概率不会减少,甚至未来有上升的趋势。未来,激光雷达供应商需要向主机厂商提供更成熟的感知能力,从而支撑主机厂的功能开发。” 优势转胜势:“硬件先行”到“功能成熟”,尚需时间攻克 现阶段,激光雷达实现规模上车,并不等于功能开发成熟。需要清楚地认识到,距离解锁功能的发展阶段确实还有很长很长的路要走。 首先,目前车载激光雷达尚处于“硬件先行”阶段。剧学铭表示:“市场车辆并没有真正超大量的应用激光雷达的功能在跑起来,同时最近也有一些测评反馈搭载了激光雷达的车,其对于自动驾驶安全性体验的提升还不明显。但真正在L3或者L3+的具体功能开发过程中,除了硬件的成熟,规模化以后实际上还要基于硬件去做可靠感知的开发及后续的迭代升级”。 第二,激光雷达上车是一个系统工程,包括上车前的硬件开发验证,以及激光雷达上车后对目标的探测识别需要大量的数据积累,此后还要进行算法的开发和测试等,这是一个非常漫长的过程。 以目前全球前装定点最多的法雷奥为例,法雷奥激光雷达已经生产交付了超过 16万颗,法雷奥SCALA第一代激光雷达从所谓的POC项目立项开始,到最后上车搭载SOP真正花了7年时间。 第三,激光雷达上车的最大挑战还在于系统的开发,这也十分不容易。剧学铭表示:“即使像传统的Tier1,比如在BBA上可能投入很早的企业现在也还在持续的投入,但在整个功能层面上,也并没有说目前有一个非常成熟的功能。但真正做系统开发还是传统Tier 1的理解强项。一旦产品进入到相对标准化的形态,系统的能力有可能回归到像博世、法雷奥、大陆等厂商的强项。比如对于成本的控制,对于生产、质量的要求都是他们的传统优势。同时我们也看到,比如以德国BBA为例,虽然车辆迭代的周期相对较慢,但他们从功能层面对于激光雷达的理解,对于激光雷达参数提出来的要求,仍具有领先性。” 现阶段,国内激光雷达供应商确实拥有不少优势和机遇,但竞争和挑战也才刚刚开始。因此,需要正视挑战:国内的激光雷达初创公司很大部分都是强在硬件,对于系统的理解与传统的Tier 1还有一定差距,真正把激光雷达做到一个能让更多的用户体验到,有一个对安全性和舒适性明显提升的可靠功能,还需要时间攻克。 “中国的企业有得天独厚的机会,但还需要努力去把优势真正转化成为胜势。”剧学铭说。 在国内激光雷达初创公司中,如亮道智能,是少有的与法雷奥有着类似的系统开发能力的公司,其从测试验证环节进入激光雷达赛道,在此经验的基础上,开始做软件算法解决方案,最后再拓展到硬件产品的开发,因此同时具备软硬件开发能力,以及开发端和测试环节全链路布局。 随着激光雷达车型在2022-2023年逐渐上市,预计未来两年将迎来大规模化落地,激光雷达在功能层面的成熟也值得期待。这其中,相信对汽车感知功能开发拥有深刻理解,同时具备完整系统开发经验的车载激光雷达企业,将有着更大的市场机会。 |