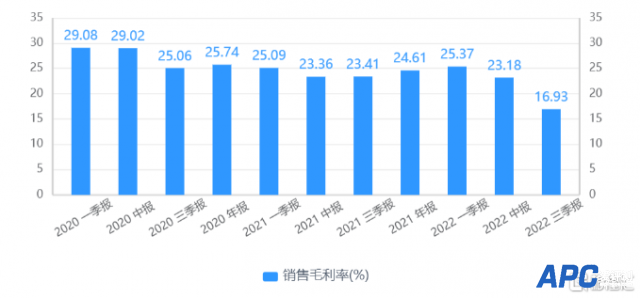

上能电气的主要产品包括光伏逆变器及储能逆变器,仅这两块21年收入分别占到了80.91%/12.97%。 储能逆变器成了公司今年业务的一大亮点,在三季度营收终于开始放量。中报显示公司储能板块收入仅0.38亿元,但到三季报后对应营收暴增至2.58亿元,比去年收入还高出了80%。 凭借储能板块放量,前三季度该收入占比也超过了40%,业务结构的调整收效,令营收同比上涨了65%。逆变器板块基本没啥增长。 然而,储能板块的占比提升并没有带来毛利率的修复。国内大储市场虽然空间广阔,但是竞争也足够激烈。公司从储能变流器出发逐步向系统集成层面发展,材料成本高企使得毛利率进一步下滑。公司Q3单季度毛利率12.84%,环比下降了8个百分点。  (同花顺) 明年期待些什么? 上能电气不温不火的光伏逆变器业务,或许看到了曙光。 当前上能的光伏逆变器产品完成了从户用、工商业、到大型地面电站的覆盖,主要阵地在国内集中式光伏,下游客户包括了中核集团、华电集团等发电企业。 21年在硅料价格上涨压力下,终端电站装机需求放缓,较高的组件价格限制了公司逆变器的出货节奏,导致下半年收入不及20年。 而今年年末随着光伏产业链价格进入拐点,国内光伏电站有望在年末迎来小波装机高峰。并且风光基地项目陆续加码,招标量比去年有大幅增长,集中式地面电站有望于明年迎来装机高潮。 目前需求较旺盛的户用光伏市场一直是公司的薄弱项。2021年,公司推出了包含两大机型、九款规格的“上能悦家”系列户用逆变器。针对海外户用光伏市场,公司有相关产品进行认证中,四季度后可面向欧洲、东南亚等国家销售,并且预计在明年一季度推出户用储能逆变器产品。 储能业务方面,凭借风光强制配储的趋势,以及原有逆变器业务积攒的客户渠道,公司将储能业务当作新的业绩增长点,且成绩不俗。虽然在光伏逆变器上,华为、阳光电源、锦浪科技排在公司前面,但仅就国内储能逆变器,公司去年市占率排名第一,今年上半年延续了领先优势。 公司也不遗余力地扩大产能,之前储能变流器是和变流器共线生产的,去年年底公司大概有30GW光伏逆变器产能,500MW储能变流器、300MWh储能系统集成产能。今年公司投入建设5GW的储能变流器和储能系统集成项目。 同时,储能业务毛利率高于光伏,未来储能占比有望继续提升,业务结构调整能够给盈利端带来改善。 到今年上半年,公司在手订单超过了20亿元。截至Q3,公司实现营收10.66亿元,同比+64%,由于下半年出货节奏会更快,公司营收增长有望拉的更高。 估值贵不贵? 据机构一致性预测,今年同比增速将达到103.82%,有22亿的营收,明年45亿,继续翻倍,净利率在22年/23年分别达到5%/8%左右。 按照往年四季度的营收水平,今年基本达不到一致预期,但四季度以来股价涨幅达到28%,领先于同行业其他公司,市场对年末公司业绩增长普遍给予较高信心。  (Choice) 当前市场普遍给了同行业逆变器企业较高估值,不过较其他企业而言,对上能电气利润增长的要求最为苛刻。然而公司在业务持续放量时,盈利水平却迟迟跟不上其他逆变器企业。  (同花顺) 这体现在几个方面,首先,公司主要业务来自集中式电站的逆变器及储能业务,终端议价能力较强,价格和成本两头挤压,毛利持续走低;其次,公司业务规模尚小,相较于阳光电源、锦浪科技20亿规模以上的企业,费用率较高,规模效应一般。 更关键的是,上能电气的运营效率与其他企业相比存在显著差距。原因可能在于,国内地面电站从招标到完成装机有着一定的时滞,组件价格成为了装机需求的掣肘,一旦装机需求放缓,滞碍了其他配件厂商的存货处理。 国内主做集中式光伏业务的上能电气,无论从上下游溢价能力,还是周转效率上都远不如海外户用光伏,存货和应收款项增加,公司一季度现金流砸出了巨大的窟窿,现金流遭受拖累的还有阳光电源。  (Choice) 尽管明年外需可能放缓,随着“十四五”规划有序推进,国内新能源+储能建设依然会保持较高的增速,对于主攻国内光伏和大储的上能电气,估值里的确包含着对于业绩放量的乐观预期。 但仅与竞争对手相比,盈利能力尚存在差距,有机构在23年平均40X的预测基础上给了50倍估值,如果无法致力于盈利修复,实力可能还是吊车尾。 |