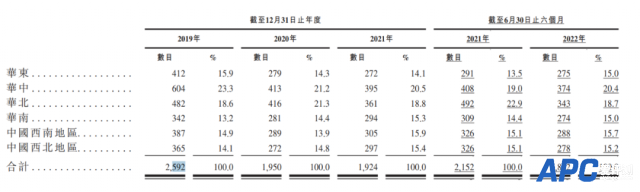

从600亿人民币估值到上市前夕的268亿港元,从此前接近20%的净利率到今年上半年亏损2.6亿元,上市前夕,辣条一哥卫龙似乎并不开心。 目前来看,卫龙面临的问题主要集中在,保质期变化导致的产品周转率上。 卫龙上市是对品牌势能的放大,对经销商来说是好事,为何此时退出?一名熟悉卫龙的连锁商超负责人分析,卫龙调味面制品缩短的保质期,可能是主要原因之一。 今年上半年,卫龙产品库存周转期达到72天,而卫龙调味面制品的平均保质期只有120天。换句话说,卫龙不少产品从生产到卖掉,留给终端的销售时间只有48天。而能与之相比较的,或只有60天保质期的槟榔食品。 但是槟榔是成瘾性商品,辣条不具备这种优势。 周转期的后遗症显而易见,卫龙经销商的数量开始直线下降,2019年为2592家,2021年则降到1924家,今年上半年,经销商数量则为1832家。 01谁来为保质期买单? “卫龙辣条的保质期太短了,有不少袋还有几天都过期了。”12月初,郑州疫情管控放开,某商超老板刘先生告诉陆玖商业评论,盘点库存的时候,才发现卫龙辣条的保质期改成120天了。 在刘先生的印象里,卫龙辣条此前的保质期至少在半年以上。业内人士告诉陆玖商业评论,卫龙调味面制品的保质期有不少都是120天,或于与调味面制品的新国标有关系。 2022年10月1日,调味面制品(辣条食品)首个行业标准正式实施。“减盐减油”成为新国标的显性特征。 中国食品科技学会名誉理事长孟素荷曾介绍,在此次辣条行业标准的规范下,辣条生产中食品添加剂使用的品种数量减少七成以上,盐含量下降17.7%,油含量下降10%。 食品添加剂和防腐剂的减少,也让调味面制品的保质期相应缩短。“对于消费者来说,吃得更健康了,但对经销商来说,压力可能就会比较大。”河南一临期食品商超负责人表示,食品保质期超过一半,在快消业内就被视为临期食品。 只有4个月保质期的调味面制品,仍是卫龙的产品主力,这就要求卫龙加速存货周转率。而在实际的销售中,卫龙产品的存货周转率不容乐观。 在卫龙最新招股书中,单独罗列了“我们面临存货过期的风险”,其中显示:截至2019年、2020年、2021年及2022年6月30日,我们的存货分别为人民币399.9百万元、541.0百万元、604.3百万元及人民币510.8百万元。我们于2019年、2020年、2021年及2022年6月30日止六个月的存货周转率分别为60天、67天、70天及72天。 一方面是节节攀升的存货数量,一方面是越来越长的周转率,对卫龙和经销商来说,压力都不小。 “对于我们终端门店来说,进货都不允许欠账,但惯例是可以对不畅销或临期的产品进行调货。”刘先生这样解释。换句话说,一旦货物卖不出去,最终埋单的可能还是卫龙厂家或经销商。 目前,和调味面制品一样短保的产品,最典型就是60天保质期的槟榔。可是具有成瘾性的槟榔来说,仍需要通过各种促销和抽奖,才能维持产品的高周转。 辣条能不能达到槟榔的消费黏性?经销商的数据变化可能更说明问题。根据招股书显示,从2019年至今年上半年,卫龙的经销商数量,从2592家降至1832家。  虽然经销商数量下降,但卫龙线上渠道的开辟,显然未能补位。2019年-2021年,卫龙线上收益分别为2.51亿、3.82亿、5.54亿,营收占比分别为7.4%、9.3%、11.5%。而在2022上半年,卫龙线上营业额仅为2.39亿,占比10.6%,甚至出现占比下滑。 拯救销售的颓势,将是卫龙上市后首要考虑的问题。 02辣条的童年滤镜在失灵 新国标的实施和调味面制品的保质期缩短,并非简单的工艺调整,也在引起一系列的市场反应。而“童年滤镜”效应,在价格不断上涨的卫龙产品面前,正在逐步丧失光环。 第一,调味面制品的保质期缩短,刺激区域辣条品牌瓜分当地市场。 此前,执行河南省地方标准的卫龙,因为监管标准的不统一,多次遭遇其他省市监管部门的处罚。对于不少中小厂家来说,生产规范尚不能和卫龙相比,也就很难实现跨区域销售。 一定程度上,作为“龙头”的卫龙在品牌和规范上起步早,吃到了市场红利。但随着新标准的出台和质保期的缩短,辣条与低温奶一样有了较为明显的销售半径,且涌现诸多新的品牌。 例如,河南本土的金丝猴几年前就开始进军辣条,麻辣王子、新笑辣辣等不同区域的品牌都在布局优势市场,卫龙很难再一家独大。 第二,不断涨价的卫龙,正在丢失低价心智和低年龄用户。 目前,卫龙的消费者仍是年轻群体。据弗若斯特沙利文调研,卫龙95.0%的消费者年龄在35岁及以下,55.0%的消费者年龄在25岁及以下。 不过,陆玖商业评论在市场上观察发现,目前卫龙辣条主力产品价格带约在3.5元—6元期间,而卫龙仍在涨涨不休。 今年上半年,辣条产品由14.8元/千克涨至16.4元/千克;蔬菜制品由27.3元/千克涨至29.3元/千克;豆制品等更是从29.7元/千克飙升至34.4元/千克。 卫龙产品价格带从“5毛零食”上移到5元价格带,劝退了大部分对价格敏感的中小学生。而在5元价格带,是绝大多数的零食品牌“巷战”的主阵地,丰富的产品选择遇上涨价的卫龙,消费者也在重新选择。 2022上半年,卫龙调味面制品销量为81589吨,同比2021年的94670吨有所下降。其中,辣条少卖1.31万吨,同比下滑13.82%。 第三,重营销、轻研发,卫龙无法形成“护城河”。 招股书显示,2019年至2021年,卫龙推广及广告费用从3080万元上升至7870万元,三年间猛增2.5倍,其整体销售费用占营收比重也从8.31%上升至10.85%。今年上半年,卫龙的推广及广告费用达到了3692.9万元,同比上涨6%。 营销费用急速上涨的背后,是卫龙尚未有坚实的“护城河”。尽管是辣条的头部企业,但卫龙的研发费用却始终处于低位。 2019年至2022年上半年,卫龙研发费用分别为57万元、337.6万元、549.7万元及693.4万元,占营收比分别为0%、0.1%、0.1%及0.3%。 产品不创新,正在成为很多新零售品牌的致命问题。 03资本市场的连锁反应 市场层面的问题,正在转向资本市场。 2021年5月,卫龙首次递交招股书。当年卫龙亦完成了一轮重要的融资,腾讯投资、云锋基金、红杉资本、厚生资本、海松资本等知名机构联合入股,而在此次融资之后,卫龙的估值超过了600亿。 投资机构的超高估值和预期,让卫龙一时风光无二,但是随后就有业内人士按照行业正常规则进行推算,如果按照2021年净利润的25倍PE,卫龙上市后市值约为244亿元—268亿港币市值。 最新招股书显示,卫龙此次拟全球发售9639.7万股份,每股发售价为10.4港元至11.4港元,最高募资约10.99亿港元,估值则由此前的600亿人民币下滑至268亿港元。 今年上半年,卫龙更新招股书后出现营收和利润“双降”,甚至首次出现亏损:上半年营收22.61亿元,同比减少1.84%;净利-2.61亿元,同比减少27.06%,而在此之前卫龙的净利率一直维持在20%左右。 对此,卫龙解释亏损主要是首次公开发售前(“Pre-IPO”)投资有关的一次性地以股份为基础的付款导致。这笔付款亏损或为对此前投资者的补偿——2022年4月,卫龙以对价1576.2689美元向此前的投资者发行及出售合共157626890股,每股普通股的面值仅0.00001美元。 从估值狂热到回归理性,目前来看,卫龙想要讲好新故事,还要在产品品控、管理方面进行优化。 第一,做好OEM的品控问题。 除了辣条等主力产品外,卫龙的销售量较低的鱼豆腐等豆制产品,都采用OEM的形式进行采购。在招股书中,卫龙认为这些销量平平的产品,通过OEM形式可以降本增效。今年上半年,卫龙向OEM采购的金额,占总销货成本的11.1%。 可是,卫龙所处的零食行业对品牌依赖较重,如果做不好OEM品控,对口碑和品牌是致命打击。在黑猫投诉上,卫龙的投诉近500条,其中对OEM产品的投诉,集中在变质、发霉、有异物等方面。 第二,企业管理和组织架构优化。 刘卫平家族无论从资本层面还是公司管理层面,对卫龙具有绝对话语权,在登陆资本市场后,家族式的管理是否适合未来发展,将是一个疑问。 根据媒体报道,除了股权集中在刘卫平家族手中,公司主要管理层也主要由刘氏兄弟及亲属担任,6名执行董事中至少有5席为刘氏家族担任。 家族企业治理的透明性、决策先进性以及团队人才培养、提升空间等都是舆论焦点。例如,2018年到2020年,卫龙的股东分红共计3.35亿元,最大一笔是2019年为3.08亿元。 上市前突击分红的金额,几乎为此次募集资金的三分之一。 这也让外界不免产生疑问:卫龙究竟是想通过登陆资本市场巩固商业“护城河”,还是通过投资者来分散未来的不确定性和市场风险? 在上市前出现营利双降的卫龙,需要在上市之后,给资本市场一个回答,到底是短暂性的问题,还是长期性的式微。 |