12月29日,华光源海国际物流集团股份有限公司(以下简称:华光源海)于北交所上市,其发行价格为8元/股,对应的市盈率为19.41倍,募资净额约1.57亿元。

盘面上,N华光(872351.BJ)大幅低开,截至发稿股价报6.1元,较发行价下跌23.75%,最新总市值约5.56亿元。

华光源海成立于2005年,曾于2017年11月13日在全国股转系统挂牌公开转让,所属层级为创新层。

截至本次发行前,公司的控股股东为湖南轩凯企业管理咨询有限公司,其直接持有公司43.16%的股份,实际控制人为李卫红、 刘慧夫妇,二人通过直接、间接的方式控制公司75.31%的股份。

华光源海是一家综合性现代物流服务企业,主要从事国际货运代理、江海联运长江内支线集装箱班轮运输以及公路运输等业务,业务区域主要集中于长江中下游各主要港口。

目前,公司共拥有8艘自有船舶,3 艘租赁船舶,总运力4057TEU,总载重58060吨,主要经营长沙港/岳阳港至上海外港/上海洋山港江海联运集装箱班轮运输。

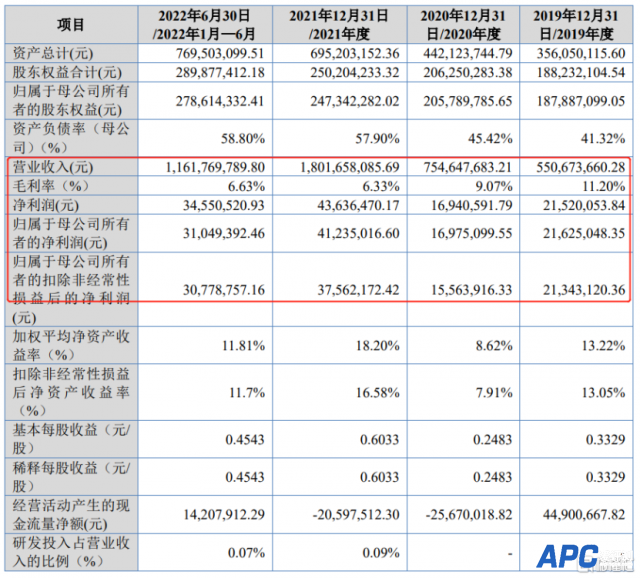

2019年至2022年1-6月各报告期,公司的营业收入分别为5.51亿元、7.55亿元、18.02亿元和11.62亿元,相应的归母净利润分别为2162.50万元、1697.51万元、4123.50万元和3104.94万元,公司的营收逐年增长,但利润水平存在较大的波动。

(主要财务数据及指标,招股书)

值得注意的是,公司收到的政府补助金额较高,报告期各期占利润总额的比例分别为32.72%、34.28%、23.50%和14.35%。若未来政府补助的相关政策发生重大变动,可能导致公司的政府补助收入减少,进而影响公司经营业绩。

按服务分类,公司主营业务分为代理业务、航运业务和公路运输业务,其中报告期内代理业务收入分别为3.77亿元、5.22亿元、15.58亿元和10.33亿元,占比由68.92%上升至88.97%,为公司的主要收入来源。

报告期内,公司的毛利率由11.20%波动降至6.63%,2021年、2022年上半年,公司毛利率低于可比上市公司的平均水平。其中,代理业务的毛利率分别为6.47%、5.30%、5.37%和5.70%,存在一定的波动,主要是受疫情影响所致。

(毛利率与可比上市公司的对比情况,招股书)

报告期各期末,公司应收账款净额分别为1.21亿元、2.16亿元、4.21亿元和4.18亿元,占公司总资产的比例分别为34.00%、48.95%、60.62%和54.38%,占比较高。随着公司业务规模的不断扩大,若应收账款的回收不及时,存在应收账款规模进一步增加,公司资产周转能力下降的风险,从而对公司的生产经营造成不利影响。

此外,华光源海还存在资产负债率较高的风险。报告期各期末,公司合并口径资产负债率分别为47.13%、53.35%、64.01%和62.33%,如果公司持续融资能力受到限制或者客户未能及时回款,进而导致未能及时、有效地作好偿债安排,可能使公司正常运营面临较大的资金压力,对公司的日常经营造成不利影响。

|