复杂多变的2022年,终于翻篇了! 2022年,全球市场普遍回落,A股上证指数、深证成指、创业板指分别累计下跌15.13%、25.85%、29.37%,个股方面超过三分之一回撤幅度超过30%,导致A股总市值在剔除上市新股后共计减少16.21万亿元。 按年中A股投资者数量2.06亿计算,2022年A股人均亏损7.87万元。 灵魂一问:这一年,你赚到了? 大概率,大多数人的答案会是怅然苦笑。但没关系,输赢乃投资常事,2022年作为众多复杂因素最为扰动的一年,能坚持下来已然不易。 无论是春风得意战意高昂,还是戚风惨雨心有不甘,凡是过往,皆为序章。相信2023年,我们会有更好的投资收获。 01 2022年,风云跌宕 2022年,全球发生了太多影响深远重大的事件,通胀危机、加息风暴、疫情肆虐、俄乌冲突引发的全球地缘局势激化逆全球化,国际供应链体系因此遭受冲击,种种重大问题进而导致经济发展压力巨大,使任何一个国家都难以独善其身。 同时在国内,疫情持续反复导致线下消费和企业生产活动频频受阻,还有地产、互联网、教育、医疗等行业面临重大结构调整,宏观经济同样面临持续增长的压力。 在这样的复杂宏观大背景下,全球主要股市普遍下跌,逆势上涨者寥寥无几,其中A股市场几经暴跌,沪指数次险守3000点大关最终依然惨淡收局,除了沪指外,深成指和创业板在全球主要股市表现中均处于几乎垫底水平。

全市场大跌之下,A股的成交额也有所回落,重新回到相比去年,日均成交额减少超1300亿元。

同时,年内数月的日均成交额跌破8000亿元,且下半年去弱势更趋明显,反映市场信心几经刺激,依旧十分孱弱。

尽管A股是跌幅较多,但股民交易的印花税却没少交,1-11月,证券交易印花税收入2549亿元,同比增长了3%。 同时,2022年,A股共有416家公司首次公开发行股票,融资额5780.49亿元,与2021年的522家IPO融资额5426.43亿元相比上升6.52%,创历史新高。其中最大的IPO为中国移动回A上市,单笔募资达近500亿元。

而另一方面,2022年作为退市新规正式实施两周年,年内42只股票被强制退市,虽然退市数量创出历史新高,但只有新上市数量的十分之一。 印花税和IPO募资规模同比增长不多,但对比明显下跌的股市,这样的局面多少让股民感到有点郁闷。 交易风格方面,2022年A股交易风格明显由成长股切换回价值股,体现在A股主要指数中,上证50、中证500等指数跌幅明显小于创业板、科创板指数。

这背后反映的是市场风险偏好急速转弱,更加倾向于避险资产,大量靠未来成长预期支撑估值的成长行业,不得不面临戴维双杀,以至于很多股民的投资价值观都出现剧烈动摇,变得迷茫、彷徨和不安。 2022年,作为聪明资金代表的北上资金流入仅有900亿出头,规模远远低于近几年,买入最多的依然是业绩稳健的蓝筹和行业龙头为主,对成长股的抛售同样明显。

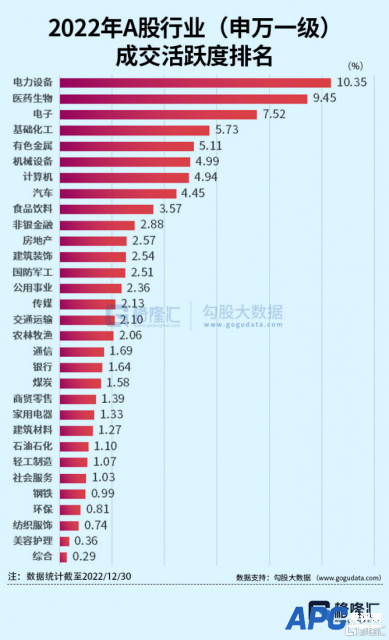

行业板块视角看,因复杂宏观因素扰动、重要大会及政策频出等影响,2022的A股市场几经波折,题材频繁切换,大量热门体察比如虚拟电厂、免税、Web3.0、电池、猪肉、光伏、新能源车、预制菜、半导体、元宇宙、中医药、中字头、一体化压铸、信创、地产、教育等板块轮番上演超级过山车,大多数到年末,只是涨了个寂寞。 电力设备(新能源基建)、医药生物、电子、化工、有色、机械设备、汽车等几大行业的成交额占了全年交易的大头,但却不是表现最好的,相反,它们普遍都整体跌幅更惨淡。

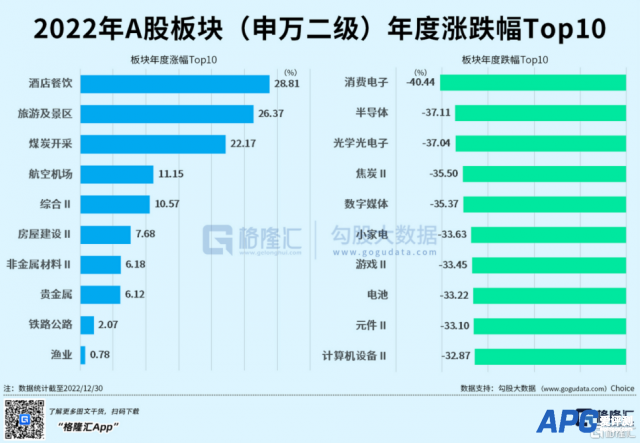

谁也没料到,A股全年涨幅最强势的竟然是受疫情影响的线下消费板块,表现远强过各种获得政策强扶持的成长赛道。虽然直到11月底国内的防疫举措才迎来大调整,在此之前线下经济实际经营状况尤为令人担忧,但在政策预期改变,让这些行业“起死回生”,逆袭成为行业涨幅榜NO1。

再对比2021年的个股市值top20排名,头部排位和市值规模门槛都相差不大,但万亿龙头由6个减至4个,成长赛道核心龙头的宁德时代、美的、海康、隆基绿能等排位普遍下降明显,有的甚至跌出了名单。

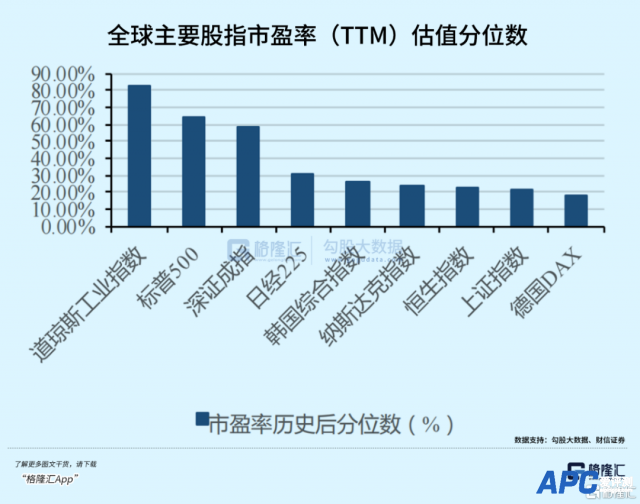

8000亿元,是近几年A股市值前10的门槛,与沪指的3000点一样一直没能向上有效突破,即使A股数量新增了上千只达到了5千余只,但能达到此市值规模的数量还是凤毛麟角。 A股指数和个股市值为何一直难以打破现有格局,为何8000亿以上的新面孔一直难以出现,桎梏究竟出在哪里,值得每一股民深思。 02 2023年,将否极泰来 对投资来说,身处百年未有之大变局中的2022年,影响资本市场投资的盈亏得失,不再仅是宏观经济数据变化和货币流动性驱动影响,还有国际形势变局和国内应对复杂宏观环境的一系列政策调整。 政策变化,对于A股市场的影响,在2022年尤为凸显。 2022年,是“十四五”规划关键之年,也是第二个百年目标开局之年,年内“两会”、中央经济会议、十四五规划框架下的各种政策指引等重大会议及政策不断,由此也给市场带来大量市场可布局的主线。 尽管其中不少政策指引的行业在2022年的表现回顾经历大涨大跌之后最终整体表现差如人意,但不代表它们的2023年不会迎来再次腾飞。 从时间周期看,因为疫情高峰期的影响,今年的四季度和2023年一季度的宏观经济数据可能还继续面临压力,尤其消费和投资领域会被短时间压制,进而可能会对市场情绪造成影响。但预计二季度之后,我们将大概率从疫情影响因素中走出来,经济面呈现全面蓬勃发展态势。 而投资从来都是讲预期和提前布局的,所以即使是一季度也很可能会存在不少布局机遇。 所以2023年,A股迎来否极泰来新局面的概率会很高。底气在于: 首先,市场层面看,经过2022年的市场大幅回调,A股整体估值水平回到了低位,当前上证指数的市盈率估值分位数仅有近20年的20%位置,重新具被吸引力,相对大多数全球其他指数更加低估。

从经济层面看,无论是国内疫后经济复苏还是海外宏观形势,对国内经济都有不小的支撑。 2023年,海外发达国家经济大概率会走向衰弱,也一定程度影响我国的出口,但也会有很多进口产品继续高度依赖我国,我国的外循环经济有压力,但或不至于成为明显拖累。 同时,经济陷入衰退及通胀回落下,美国的加息周期明年下半年有望迎来结束甚至再转入宽松,这给包括我国在内的全球其他国家的流动性压力减弱,叠加国内经济复苏和汇率将止跌回升,资本市场的信心有望因此得到抬升。 更多的底气在于政策面的强力刺激预期。 除了必须要推进的促销费、扩投资、稳出口带来的政策发展目标,还有很多方面的为未来谋篇布局的政策指引。 无论是“十四五”发展规划,还是“二十大”的战略布局,2023年都是开始大力启动和推进之年,尤其是在疫后经济需要强化发展规划目标加速落地的背景下,发展的动能将比以往更加强劲。 全面建成社会主义现代化强国,推动高质量发展格局,涉及的方面众多,单是围绕制造强国、质量强国、航天强国、交通强国、网络强国、数字强国等大方向,就可以挖掘出无数重要行业的新成长机遇。 比如信息技术、人工智能、生物技术、新能源、新材料、芯片半导体、高端装备、绿色环保、粮食安全、数字经济等等。 这些领域,有很多的行业模式已经发展成熟,成长空间巨大,又有足够业绩支撑,再叠加2022年的估值泡沫消化,反而会在2023年迎来更明显的上涨潜力。 还有重点监管行业,也可能会在2023年迎来新局面对市场的正向刺激。 比如持续2年的互联网、地产、医美、电子烟、游戏、教培等行业严监管政策可能出现缓和。 去年12月的中央经济工作会议,相比去年经济工作会议的“加强反垄断和反不正当竞争、有效控制资本消极作用、要为资本设置红绿灯、依法加强对资本的有效监管、防止资本野蛮生长”等措辞,本次会议对上述行业的表态就已出现明确态度转向信号。 上述行业尤其地产和互联网,由于它们对经济和社会民生影响巨大,在股市也有较大影响力权重,它们的困境反转和再回归,可以很大程度刺激市场信心的提升。 03 尾声 总的来说,各个方面看来,2023年的A股市场的机遇,真的会远比我们想象的多得多,我们其实不妨给予多一点期待。 另一个视角看,2022年A股由于避险诉求,交易风格普遍抛弃成长股回归价值股。 但在成长股集体大回调,叠加宏观经济形势有望再次恢复强势增长预期,以及在各种政策利好刺激加持下,2023年的成长板块大概率会重新变成主线,并且会迎来更多的机遇。 |