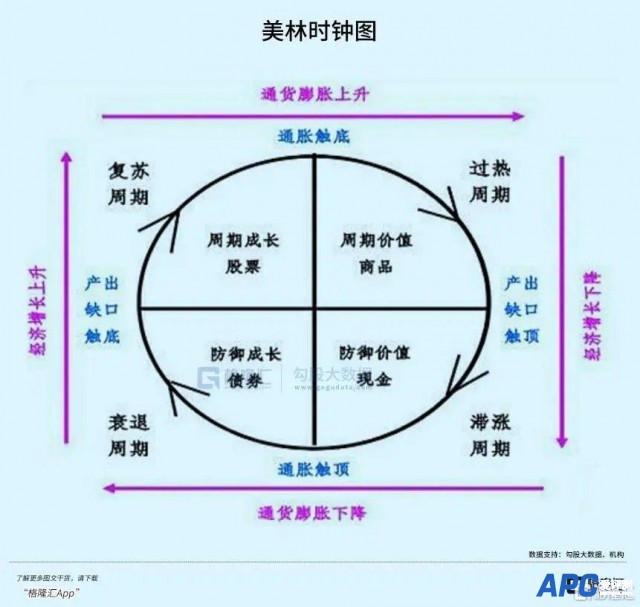

黎明前的黑夜阻挡不了清晨的朝霞,寒冬之后必然会是春暖花开。 2023年,兔年第一个交易日,A股市场低开高走,并不容易地取得了开门红。有投资者想讨一个好彩头,无限憧憬:每年的第一个交易日有可能会决定全年的走势。 在全年没有地缘政治重大风险的前提下,2023年再差,也会比2022年更好。是的,我亦如此坚信。 01 小牛可期 2022年,A股跌了一整年。内忧方面,主要是新冠疫情以及房地产市场的拖累导致。外患方面,主要是美联储持续超鹰派加息以及俄乌战争贯穿全年带来风险偏好的大幅收敛。内忧加外患,多数行业板块均录得较差表现。 去年11月开始,疫情政策大幅优化,叠加救助房地产的政策大规模展开,中国经济有望筑底开启复苏之路,而海外经济不一样,开始走衰退之路,前者领先后者至少2个季度以上。 按照美林时钟所处周期配置大类资产,一般情形下为: Ⅰ衰退:债券>现金>股票>大宗商品Ⅱ复苏:股票>债券>现金>大宗商品Ⅲ过热:大宗商品>股票>现金/债券Ⅳ滞胀:现金>大宗商品/债券>股票

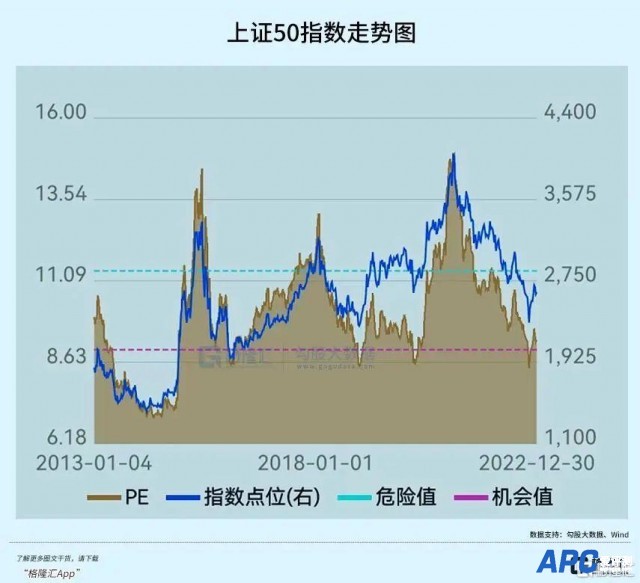

目前,中国正处于衰退周期之中(严格意义上不算衰退)。由于疫情政策的调整,大规模感染也必然发生。按照国外数据来看,放开初期对于经济供需两端均会有一定的冲击与影响。对应到国内,就是去年剩下的2个月以及明年一季度,将会是经济难熬的时期。但雨后必天晴,后续几个季度的经济表现都将会比Q1要好、要强。按照美林时钟,衰退后期以及复苏早期,股票是大类资产中应表现最好的,其次才是债券与现金。 经济走复苏之路,货币政策料将保持相对宽松的状态,市场合力大方向指向上,小牛式的结构性行情是可以期待的。 那么,问题来了,市场风格大概率会如何演绎? 这些年,A股市场风格总在价值、成长和周期间切换,每次风格大切换往往伴随着熊市或大幅度的指数调整。价值,即各大传统行业蓝筹;成长,即需求在2-3年内快速上行的行业,比如新能源车、光伏、风电、储能等等;周期,价格波动比较大的品种,以上游资源类为主。三个分类定义的角度不一样,并不是一定完全对立,交集的部分也会很多。 2014-2015年,A股走出全面性牛市,包括成长价值周期均表现亢奋。2015-2016年,A股陷入深度熊市。2016-2018年初,A股大盘不温不火,但上证50为首的价值股迎来结构性牛市行情。2018年,在去杠杆大背景下,A股从年初跌到年尾,每一种风格均泥沙俱下。2019-2021年初,大盘指数大幅反弹,成长与价值均表现良好,尤其是2020年下半年至2021年初,价值之疯狂表现令人印象深刻。2021年初至2022年7月,大多成长股继续表现优异,而价值股集体陷入深深的熊市之中。 从去年218至今,上证50指数从4110点一度回撤至2288点,跌幅高达43%。回撤之久,回撤之深,令人窒息。当前,上证50PE为9.31倍,位于最近10年估值下限区间。其最新估值水平略高于2016年初、2018年末、2020年3月最低的时候。

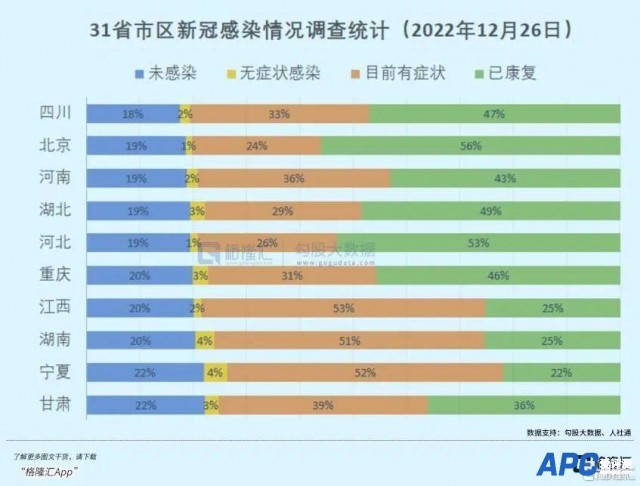

在金融市场中,有一句朴素的规律就是,涨多了就是最大的风险,跌多了就是最大的利好。而以上证50为首的价值股经历深度回调之后,今年是有望迎来比较大的估值修复的。 大盘上涨,对于成长股亦是利好,但其利好程度可能并没有价值股强烈。由于成长股经历从2019年-2022年7月的大幅暴涨之后,回撤时间不足,回撤深度亦不算太够,估值整体还处于较高水平以上。另外,财务表现上,行业渗透率大幅上行,竞争格局变差,业绩高速增长也将放缓。 综合以上分析,我个人认为,今年价值股的表现可能会优于成长股,但整体都会有一些良好投资机会。 02 几个考验 今年,不管是经济复苏,还是行情复苏,都不会是一帆风顺。多半会是一波三折,经历重重考验。 第一,美国经济陷入深度衰退可能超市场预期,拖累全球经济表现。IMF近日表示,世界经济2023年很可能更加艰难,全球1/3地区经济将陷入衰退。IMF总裁Kristalina Georgieva则解释称,这是因为美国、欧洲等全球经济增长的主要引擎,经济活动在同时放缓。她还补充到,新冠疫情的肆虐也将拖累全球经济的增长。 目前,美国经济多项指标,包括制造业PMI、服务业PMI以及消费、房地产等数据都表现差强人意,指向经济衰退的可能性越来越大。一旦今年一二季度的数据进一步恶化,衰退深度超预期的话,将对全球股票市场均会有不小冲击。 国内方面,则是通过外贸这架经济马车来影响的。今年11月,出口同比增长-8.7%。而1-10月分别为18%、7.1%、5.7%、-0.3%。而根据外贸相关高频指标来看,12月出口表现依旧偏弱。 素有“全球经济金丝雀”之称的韩国已经发出警告。据韩国产业通商资源部发布报告显示,2022年12月出口同比下降9.5%,进口同比下降2.4%,2022年全年贸易逆差达472亿美元(约合人民币3300亿元),创出历史新高,这是自2008年全球金融危机以来首次出现年度逆差。 第二,警惕疫情冲击超预期考验。截止去年12月20日国家卫健委数据,全国累计感染人数约为2.48亿,感染率为17.56%。其中, 北京、四川最为严重,感染比例超过50%。 另据人社通于12月26日发布了各省市新冠感染比例的调查统计(47897人参与投票),四川省感染人数占比高达82%,北京、河南、湖北、河北、重庆、江西、湖南感染人数占比达80%。分区域看,市区、县城、农村感染人数占比分别为74%、73%、70%。

中疾控流行病学首席专家吴尊友曾表示,今冬的疫情将出现“一峰三波”的情况,大约持续3个月的时间。从12月中旬至1月中旬,将为第一波疫情;受到春节期间人员流动的影响,第二波疫情将在1月下旬至2月中旬;第三波疫情则受到春节返岗返工的影响,时间在2月下旬至3月中旬。 一季度之后,未来疫情的走向还将会有较大不确定性。参考日本放开的数据,2022年一共有3波,分别是2-3月、7-8月、11月-12月。死亡人数一波比一波高。不过,即便有3波,后两波对其经济的冲击也会低于第一波。 第三,经济复苏进展不及预期的考验。近期以来,政策对于房地产业供给端给予了大力支持,但市场的真正回暖需要需求端来确认。居民部门的资产负债表受到长达3年的影响,收入预期也出现一定程度的转弱,对于房地产市场的复苏形成不小压力。消费这架马车也一样,我们需持续关注其可持续性以及复苏进展。 除了以上考验后,俄乌战争究竟以什么方式继续展开,战争升级VS和平收场,不同的演绎方向对全球经济与市场会有不同的影响,值得继续关注与防范。 03 尾声 2022年,外资累计流入A股仅仅900亿元,创下6年来新低,远低于2021年的4322亿元。如果不是最后2个月回补的话,外资今年还会是净流出的。外资去年大幅流入放缓,主要逻辑是美联储强势加息7次,美中收益率利差拉大,吸引资金回流美国本土。

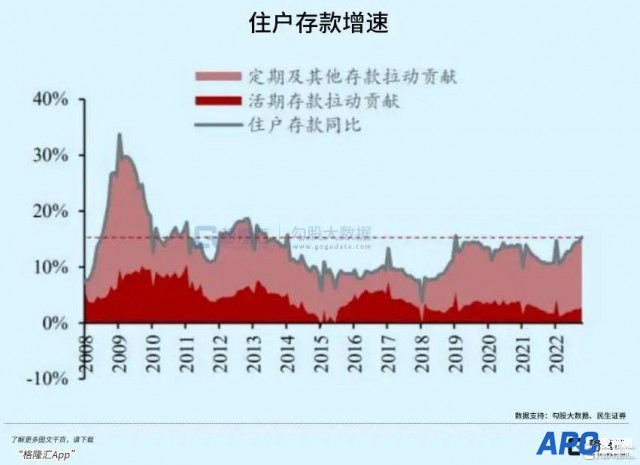

而今年美联储料将继续加息2次后将停止,并维持高利率状态到下半年。且明年中国经济进入复苏周期,而海外经济普遍进入衰退周期,外资流入A股的规模将大概率明显回暖。数千亿资金将为A股带来整体估值上的修复。 国内方面也不缺少入场资金。由于风险偏好收敛,今年居民部门超额储蓄现象明显。据民生证券研报,前三季度,住户存款增长13.2万亿元,比去年同期多增4.7万亿元,其中定义存款以及其他贡献了3.8万亿元。截止10月末,住户存款口径同比增速高达15.3%,创自2013年6月以来新高。在经济复苏大背景下,这些预防性存款将用于消费与投资,就像2008-2009年次贷危机时期的一样。

不管是从逻辑面,还是资金面来进行分析,今年A股整体应该会有一波良好行情,但道路是曲折的,考验是严峻的。我们也需要密切跟踪几个宏观变量的边际变化与进展,及时做好策略与仓位调整。 |