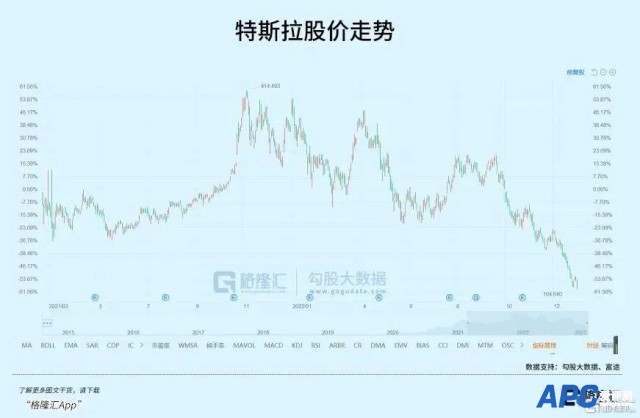

2023年第一个交易日,万众期待。 然而,中美两国的股市表现,却呈现两重天的境地。 A股这边,三大指数都收涨,港股也不甘落后,恒生指数、恒生科技指数涨幅甚至比A股还高,恒指还重回2万点大关。  开门红气氛搞得不错。 然而,美股那边,三大指数集体收跌,寒气逼人。  不仅指数,板块方面同样如此。 就拿最受关注的科技股来说吧。美股的两大超级重磅公司,苹果跌了3.74%,18个月来第一次跌破2万亿美元,特斯拉更惨,跌幅高达12.24%,完完全全崩盘的节奏,创下前年8月以来的新低。 但中概股这边,却是涨多跌少,尤其是互联网股票,涨幅还相当可观。  什么原因导致了两地市场出现这么大的差异? 01都是经济说了算 说白了,还是对两国经济预期的不同。 中国这边,2022年的经济确实很大压力,但自从2022年11月放开疫情管控以来,全力拼经济已经成为全国上下的共识,政策支持力度也非同一般,地产、教育这类被重点照看的行业,都相继放松了管控,平台经济也不断被提及要重点支持其健康发展,加上一些科创方面的增量方向,如数字经济、高端制造、信创,等等的发力,经济触底反弹已经成为市场的一致预期。 同时,我们没有像美国那样高通胀,需要强力收水去抑制,反而有更多的流动性释放空间。 总之一句话,中国经济复苏已经在路上。 市场看中的,正是对未来的预期,不管当下是好是坏,只要对未来的预期向好,股市就拥有上涨动力,反之,则不然。 我们再看看大洋彼岸的美股。 首先,经济预期普遍转差。几乎所有的大型机构,包括世行、IMF、投行,最近都发表报告,出其一致地预期美国经济今年将迎来衰退,对于企业而言,盈利面所受到的打击是不言而喻的。 与此同时,为对抗高通胀,美联储还有进一步收紧流动性的动作,鲍威尔上个月的讲话,丝毫没有改变鹰派立场,蜻蜓点水地说了一下如果数据好看,可以考虑放缓加息,但转头说继续强调抗通胀的坚定决心。 说白了,通胀一日回不到2%,都别想老爷子转态。 经济预期向下,流动性又继续收紧,对股市可谓双重打击。 也有人说2022年美股已经跌了不少,尤其是纳斯达克,难道没有反映对经济的悲观预期吗? 还真没有,看看纳斯达克、标普的整体估值,仍然28倍、20倍,比2022年的低位还有高出一些,虽然不及流动性高位时的2020、21年,但基本只是反映流动性收缩,对于经济衰退的计价还不够充分。同时,美股公司虽然有业绩放缓甚至倒退的,但真正大面积倒退的还不算多,原因是2022年的经济增长相对还可以。 但到了2023年,随着加息的抑制作用开始显现,业绩放缓甚至下滑的美国公司会越来越多,美股接下来的日子是不会好过的,波动、震荡、下跌将如影随形。 02美国科技股或迎来至暗时刻 在这样的经济预期之下,美股公司基本会迎来比较困难的2023年,尤其是科技股,遭受的是盈利和估值的双重打击,特斯拉就是典型中的典型。 从2021年的高峰位算起,特斯拉已经跌没了75%,市值蒸发了将近1万亿美元,特别是近一个月,股价出现断崖式下跌,“成功”腰斩。  从公司公布的交付量数据来看,确实也对股价造成很大的压力。 2022年Q4在很大力度的降价促销前提下,依然不及预期,虽然只是相差了一万多辆,且和40.5万辆交付量相比,不算很离谱,但市场却依然选择抛售来回应。同时,全年计,特斯拉也没有实现此前马斯克定下的50%的增长目标。 虽然很多新势力同样距离年初的目标很遥远,但市场明显对于特斯拉有更高的期待,这里面的逻辑,可以用此来比喻:对于尖子生,老师家长当然要求他科科考一百分,即使考到95分,都是失败,而对于其他的普通学生,考及格已经符合预期,如果考到80分,可以说是非常优秀的表现。 所以,大家可以看到,国产新势力终其一年,不过十来万辆的销量,股价却依然能够持续上涨,而特斯拉不过是少了几万辆,却遭受如此猛烈的下跌。 当然,如果真的要归咎,还有一个重要因素:此前特斯拉的炒作过于疯狂。不管是市值,还是估值,都站在了汽车业前所未有的高峰,是几乎所有全球重点车企的市值之和。 这在流动性泛滥,炒风过盛的时候,或者算不上什么问题,但眼下的环境,已经完全逆转,经济面也好,流动性也好,都处于多年来的低点,从这个角度看,特斯拉股价的大幅回撤,看上去夸张,但也是合情合理。 现在,特斯拉的动态估值还有33倍,而美国的大型科技股估值基本在20倍上下,和特斯拉较为相似的苹果也只有20倍。虽然从长远时间看,特斯拉的成长空间很大,理应获得更高的估值,而苹果已经处于业务饱和阶段,如果没有新的硬件发布,很可能连增长空间都没有,但2023年市场对于特斯拉的销售预期普遍比较悲观,50%的增速很可能是达不到的了。 毕竟,现在经济还没有深度衰退,特斯拉都已经感受到了销售的压力,需要不断降价去刺激,如果加息继续,经济出现比较大的衰退,那特斯拉的销售压力会更加明显。即使能够顺利完成50%的销售增速,但降价促销的结果,必然对于毛利率有损伤。 所以,不管怎么看,调低特斯拉2023年的业绩增长预期,已经是市场的共识,既然如此,特斯拉的估值压力,不可谓不大。 不过,特斯拉所面临的最大问题,我认为是产品力的下降,毕竟现在早已不是几年前特斯拉一枝独秀的阶段。很多人吐槽,都六年了,Model 3还是原来的模样,基本没进行过改款,反过来看看国产电动车,这几年出了多少新款? 先不管这些新款车和Model 3在不在一个档次,仅凭外观,就有不少惊艳的车型,Model 3即使在牛,一款车看了6年,不要说跟不跟得上潮流,至少在消费者眼中,审美疲劳是免不了的。 所幸,特斯拉已经明确,今年会推出model3/y的改款,一直被消费者翘首以盼的皮卡cybertruck也有可能正式交付。 到现在这个时间点,特斯拉的增长点,应该更多地切换至新车型,而不能老是吃老本,否则增速真的很容易慢下来。 在这点上,比亚迪做得就很不错。 迪王今年的总销售高过特斯拉50多万辆,仔细对比,你会发现,比亚迪的车型实在是太多了,目前还有20款在售,而且每年都会推出很多款新车型,比亚迪的增量很大程度是拜新车型所赐。因为老车型不管有多牛,到达销售峰值之后,很难再要求它们继续贡献增量,特斯拉目前正处于这种尴尬阶段,加上最新交付的semi卡车,特斯拉一共也才5款车,真正走量的只有model 3和Y,再强的精英团队,在人民战争的汪洋大海中,也有被击败的可能性。 特斯拉要想王者归来,只有一条路,就是交出新的增长故事,而这一点,适合所有的美国科技股。 03中美股市分化 2023年,中美股市可能会呈现出较大的分化行情。 说到底,股市的基本面还是经济,中美不同的经济预期,已经为分化行情定了调。 当然,分化行情没有好坏之分,作为投资者,只需要采用与之相对应的策略即可,比如上升期,当然是放心long,反过来或者short更合适,就如去年的美股,11月前的港股,放心short,赚钱就是轻轻松松的事。 具体地说,对于A股,可以多一点信心,享受一下复苏行情。反过来,对于美股,则更应该多一点耐心,不仅因为美股上面很多优质的公司,更因为等到美联储加息结束、美国经济衰退见底、通胀回落到低位的时候,反转起来,很可能比过去两个月的港股还要凶猛。 就如特斯拉,不少人认为经过这么大的跌幅,正在进入相对舒服的布局空间,还正儿八经给出了一大堆预测数据,从今年的净利润预测,到合理估值区间,再到市值预测。其实,谁也无法判断特斯拉究竟要跌到哪个价位才是底,也没有明确的交易数据证明股价的快速下跌是空头的暴击,还是散户的恐慌,亦或是补不上margin call而爆仓。 不过,也必须承认一个简单的道理:风险是涨上去,机会是跌出来的。 如果特斯拉继续十个点十个点地崩,或者会砸出一个黄金坑。 至于买不买,你自己说了算。 |