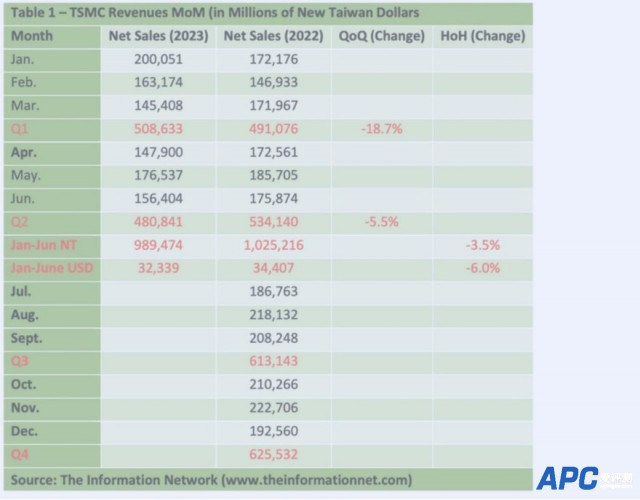

集微网消息,尽管台积电在其第一季度电话会议中将其业绩下滑归因于宏观经济疲软和终端市场需求不振,但终端市场需求并未改善。对此,seekingalpha知名半导体分析师Robert Castellano对台积电在发布Q2财报之前做了分析。 他认为,2022年第二季度,全球智能手机出货量下降至2.87亿部,这是自2020年第二季度疫情首次爆发以来的最低季度数据。 2023年第二季度,全球个人电脑市场的下滑趋势有所减缓,台式机和笔记本电脑的总出货量同比下降11.5%,达到6210万台。在此之前,出货量连续两个季度下降超过30%。然而,第二季度的出货量环比增长了11.9%。 然而,台积电的技术实力正在缓解终端市场需求的下降和整体经济低迷带来的影响。在7 nm以下节点,台积电的市场份额达到了近90%。该公司将近90%的3nm晶圆产能供应给了苹果公司。 据报道,到2023年底,3nm晶圆的产量将达到每月10万片。  台积电2023年的收入分析: 台积电首席财务官黄仁昭在2023年第一季度财报电话会议中指出: “由于宏观经济疲软和终端市场需求不振,我们的第一季度营收环比下降18.7%(以新台币计)或16.1%(以美元计),这导致客户相应地调整了需求。预计第二季度的业务将继续受到客户进一步调整库存的影响。根据当前的业务前景,我们预计第二季度的营收将在152亿美元到160亿美元之间,即在这个中间值附近,环比下降为6.7%。进入2023年第二季度,我们预计我们的业务将继续受到客户库存调整的影响。现在我们预计2023年上半年的营收以美元计将比去年同期下降约10%,而之前预计的下降幅度为中高个位数百分比。” 基于合并计算,2023年6月的营收约为1564亿元新台币(约合49.8亿美元),环比5月下降11.4%,同比2022年6月下降11.1%。2023年1月至6月的营收总额为9894.7亿元新台币(约合315.1亿美元),与2022年同期相比下降3.5%。 表格1(上图)显示了实际的第二季度营收数据,环比下降5.5%(以新台币计)或8.0%(以美元计)。因此,营收增长1.3%,超过了预计的-6.7%(以美元计)。 2023年上半年,营收为9894.74亿元新台币,较去年同期的10252.16亿元新台币下降3.5%,以美元计下降6.0%。因此,营收增长4%,超过了预计的-10%(以美元计)。 下图显示了2022年1月至2023年6月每个季度的总营收增长情况(蓝色柱形图),同时还显示了营收环比变化(橙色线条)。 如上所述,在7 nm以下节点,台积电享有主导地位,这为他们带来了一个优势,即随着节点减少,晶圆价格会更高。根据《全球半导体设备:市场、市场份额和市场预测》的数据,晶圆的价格如下: 7nm晶圆价格为9000美元,3nm晶圆价格为18000美元。 65nm晶圆价格为5000美元,16nm晶圆价格为8000美元。 这些较高的价格在很大程度上缓解了宏观经济状况的疲软和终端市场需求的下降,尤其是在消费电子产品领域。 台积电首席执行官魏哲家在2023年第一季度财报电话会议中指出。 “对于2023年的整个年度,我们预计半导体市场(不包括存储器)的下降幅度将在中个位数百分比范围内,而代工行业将下降高个位数百分比。目前,我们预计2023年全年的营收以美元计将下降低至中个位数百分比,而我们的业务将比半导体(存储器除外)和代工行业表现更好,得益于我们强大的技术领导地位和差异化优势。” 重要的是,由于2023年上半年的营收增长比台积电在2023年第一季度给出的预测高4%,并且当时预测2023年全年会下降至中个位数百分比,因此我预计其年同比营收可能保持平稳,而非下降。 按节点划分的台积电营收情况 根据最近的财报电话会议,预计2023年,台积电将在高性能计算(HPC)和智能手机应用的支持下充分利用N3工艺。预计N3在第三季度开始为我们的营收做出重要贡献,并且在2023年,N3将为我们的总晶圆营收贡献中个位数百分比。同时,N2技术的开发进展顺利,预计将在2025年实现量产。 截至2023年第一季度,台积电的营收尚未包括N3工艺的数据,如表所示。 对于已经产生收入的产品,表2显示了台积电在7 nm和5 nm工艺节点上的营收情况,其中7nm工艺用于英伟达(NVDA)的A100芯片,而5nm工艺用于H100芯片。尽管预计7nm工艺的营收会下降,但5nm工艺在2022年第3季度和2023年第1季度之间的突然增长可能是由于芯片供应过剩和客户存货天数较长所致。 但需要记住的是,英伟达主要由一家供应商台积电供应,而台积电为500多家客户生产了近1.3万种不同的芯片。 在5 nm工艺节点上,苹果是台积电最大的客户,占据约50%的份额,紧随其后的是高通(QCOM)占25%,英伟达、AMD和其他客户占剩余份额。 在7nm工艺节点上,AMD(25%)、英伟达(20%)、高通(10%)和联发科(Mediatek,10%)都是台积电最重要的7nm工艺客户。 因此,5 nm和7 nm工艺的营收下降是因为客户营收下滑、库存较高以及芯片采购放缓。例如,上个季度苹果的营收下降了19%,而高通的库存天数增加到了151天,而英伟达的库存天数为175天,但较上个季度的200天有所下降。 台积电计划在2025年开始大规模生产其最小的2nm芯片,而英特尔则计划在2024年实现其2nm工艺节点,三星则计划在2025年达到这一里程碑。 人工智能收入 随着人工智能不断重塑全球范围内的各行业,台积电认识到该技术的重要性,并积极参与其发展。公司先进的半导体制造工艺对于生产人工智能专用芯片至关重要。台积电的尖端制造技术可以打造出专用处理器,包括图形处理器(GPU)和人工智能加速器,这些处理器对于深度学习和其他人工智能应用至关重要。 台积电与专注于人工智能的公司合作取得了重大进展。与英伟达和AMD等领先的人工智能硬件开发商的合作使其能够生产高性能的人工智能芯片,促进自动驾驶等领域取得突破性进展。 表3展示了台积电生产的人工智能芯片,包括新近宣布的AMD MI300芯片。 封装业务收入 台积电的CoWoS封装技术允许将多个芯片或裸片集成到单个封装中。这使得不同类型的芯片,如处理器、存储器和显卡可以组合到一个封装中,从而提高性能、降低功耗和减小尺寸。 AMD、博通(Broadcom)、Marvell和英伟达是台积电CoWoS技术的最大客户,而如果基于硅中间层的CoWoS供应无法满足需求,采用扇出封装技术的外包封装测试服务商正在争夺潜在的订单。 例如,根据《DigiTimes》的报道,英伟达最近获得了台积电的承诺,将用CoWoS技术在2023年每月新增1.1万片晶圆。而台积电的CoWoS产能每月只有8000到9000片。 Nvidia和AMD利用了大约70%到80%的CoWoS产能,使其成为这项技术的主要用户。紧随其后,Broadcom成为第三大用户,约占可用CoWoS晶圆加工能力的10%。剩余的产能分配给其他20家无晶圆厂芯片设计公司。 据台积电表示,CoWoS扩展的两个推动因素是客户计划长期产能以及需要CoWoS和3D堆叠的高性能计算和个人电脑CPU等应用领域的扩展。这将导致产能的扩张,目前台积电正在对此进行评估。 2022年,台积电的先进封装业务占据了其总收入的7%。我预测,2023年该公司的先进封装业务将创造54亿美元的收入,并在2025年增长至91.1亿美元,占总收入的7%-9%。 根据我们的报告《高密度封装(MCM,MCP,SIP,3D-TSV):市场分析与技术趋势》,从2022年到2025年,相较于台积电总收入增长率10.0%,CoWoS的收入将以19.7%的复合年增长率增长。 竞争如何呢? 在台积电第一季度财报电话会议上,CEO魏哲家详细介绍了其3 nm和2 nm工艺节点的时间表和进展情况。 重要的是: N3P计划于2024年下半年投入生产,将进一步增强N3E的性能。与N3E相比,在相同漏电情况下,N3P速度提升了5%,相同速度下功耗降低了5-10%,芯片密度增加了1.04倍。 N3X优先考虑高性能计算应用的性能和最大时钟频率。在1.2V的驱动电压下,与N3P相比,N3X速度提升了5%,芯片密度与N3P相同,并将于2025年开始大规模生产。 N3AE,也称为“Auto Early”,预计于2023年推出,基于N3E提供了用于汽车应用的工艺设计工具包(PDK),允许客户在3 nm节点上推出用于汽车应用的设计,从而在2025年实现完全符合汽车行业标准的N3A工艺。 但该公司并未提及竞争。三家制造小于7 nm芯片的公司之间的竞争将取决于其产品的技术特性,这些特性来源于芯片设计和节点转换路线图。下面的表4显示了2020年至2025年间台积电、三星和英特尔的技术路线图。 三星目前的3nm工艺的良率为60%至70%,略高于台积电的55%。具体来说: SF3工艺将采用三星的3nmGAP技术,并依赖于全环绕栅极(GAA)晶体管,该技术被公司称为MBCFETs。 SF4X是三星的第四代4纳米工艺,相比三星的第二代4纳米工艺SF4,性能提升10%,功耗效率提升23%。SF4X将与台积电的N4P竞争。 三星计划在2025年开始量产适用于移动应用的2 nm工艺,然后在2026年扩展到高性能计算领域,并在2027年进入汽车领域。 英特尔的目标是在四年内实现五个工艺节点。Meteor Lake将基于英特尔的7 nm芯片生产节点,也被称为Intel 4。Granite Rapids将在2023年下半年从Intel 4升级到Intel 3工艺。Arrow Lake将在2024年上半年使用Intel 20A工艺。在2024年下半年推出Intel 18A芯片。 Intel 4和3是英特尔首次部署EUV的工艺节点,代表着在晶体管每瓦特性能和密度方面迈出重要一步。而Intel 20A计划在2024年上半年投入生产,并且代表了一次重大的技术飞跃。它同时引入了一种新的晶体管架构——RibbonFET(通常称为全环栅或纳米片晶体管),以及PowerVia背面供电技术。 根据分析,台积电未来的强劲增长也依赖于晶圆厂建设。重要的是,如果没有ASML的EUV技术(极紫外线),晶圆厂能无法实现最小工艺节点。据估计,在2015年至2022年期间,台积电从ASML购买了101套EUV光刻系统,而三星购买了31套,英特尔购买了26套。 表5显示了台积电、三星和英特尔计划中和潜在的晶圆厂建设情况。它们都将从美国的芯片法案或不同国家的芯片激励计划中获益。 从多个指标来看,台积电在技术领先方面有明显的优势,并且在工艺节点迁移方面领先六个月。三星将通过采用先进的逻辑架构,包括3 nm的GAA和MBCFET,逐渐缩小技术差距。如果有足够的产能可供使用,GAA功耗降低50%,整体性能提升35%,将成为客户迁移至三星的推动力。但产能差距仍然存在。 然而,三星最近一直在失去客户,这些客户转而选择了台积电。例如,英伟达选择了三星的8 nm工艺节点用于RTX 30系列,但由于低产量的原因,英伟达最终放弃了三星,转而选择了台积电的4nm工艺节点用于其高端RTX 40系列。 |