TechWeb 文 / 新喀鸦 华虹半导体发布公告称,公司首次公开发行人民币普通股(A股)并在科创板上市的申请已经上交所上市审核委员会审议通过,并已经中国证监会同意注册。华虹半导体本次发行股份数量为40,775.00万股,发行价格为52.00元/股,按照本次发行价格计算的预计募集资金总额为212.03亿元,超过了中芯集成的110.72亿元募资额,有望成为今年内A股科创板最大规模IPO。 主营业务 华虹半导体是全球领先的特色工艺晶圆代工企业,也是行业内特色工艺平台覆盖最全面的晶圆代工企业,可向客户提供从0.35微米至65/55纳米等制程节点范围的产品。公司立足于先进“特色IC+功率器件”的战略目标,以拓展特色工艺技术为基础,提供包括嵌入式/独立式非易失性存储器、功率器件、模拟与电源管理、逻辑与射频等多元化特色工艺平台的晶圆代工及配套服务。根据IC Insights发布的2021年度全球晶圆代工企业排名中,华虹半导体位居第六位,中国大陆第二位。

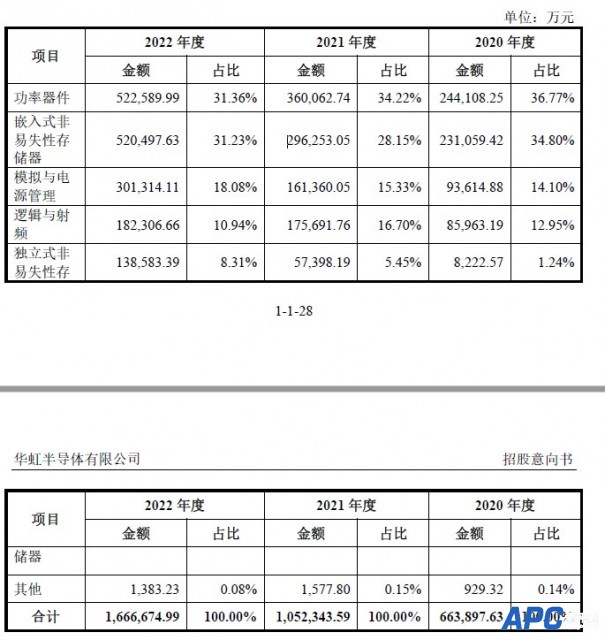

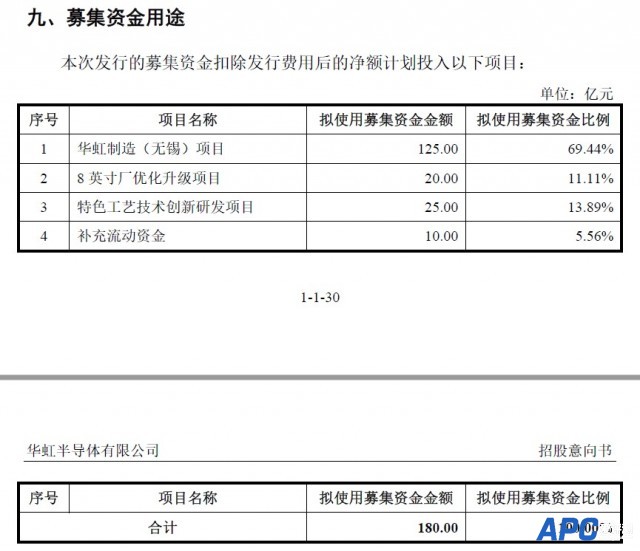

根据华虹半导体在官网和招股书上的表述,华虹半导体的主营业务为“特色工艺晶圆代工”。因此从业务角度上看华虹半导体更加偏重于模拟芯片与存储芯片的制造,数字芯片方面涉猎较少,其2022年“逻辑与射频”的收入占比仅为10.94%。这点与中芯国际有着很大的不同。 中芯国际的业务更加全面,具备逻辑电路、电源/模拟、高压驱动、嵌入式非挥发性存储、非易失性存储、混合信号/射频、图像传感器等多个技术平台的量产能力,可为客户提供智能手机、智能家居、消费电子等不同领域集成电路晶圆代工及配套服务。 也就是说中芯国际的主营业务既包括“特色工艺”,还包括“逻辑工艺”。 核心优势 在嵌入式非易失性存储器领域,公司是全球最大的智能卡IC制造代工企业以及境内最大的MCU制造代工企业;在功率器件领域,公司是全球产能排名第一的功率器件晶圆代工企业,也是唯一一家同时具备8英寸以及12英寸功率器件代工能力的企业,拥有全球领先的深沟槽式超级结MOSFET以及IGBT技术;在独立式非易失性存储器平台,公司提供基于自主知识产权的NORD闪存架构技术,产品拥有广泛的应用;在模拟与电源管理平台,公司的BCD技术工艺在国内晶圆代工行业中起步最早,并已在90纳米工艺节点上实现量产;在逻辑与射频领域,公司拥有自主开发的射频SOI工艺平台。公司在特色工艺领域代表了行业领先的技术研发和生产制造水平,拥有大量国内外专利。 在0.35μm至90nm工艺节点的8英寸晶圆代工平台,以及90nm到55nm工艺节点的12英寸晶圆代工平台上,公司形成了行业内特色工艺平台覆盖最全面的代工服务,多元化的技术品类能够满足不同下游市场的应用场景以及同一细分市场中不同客户的多元化需求。 在各类器件性能方面,公司追求全球领先水平,帮助客户产品对标全球高端芯片。 募集资金用途 华虹半导体本次募投项目预计使用募集资金180亿元,计划投入华虹制造(无锡)项目、8英寸厂优化升级项目、特色工艺技术创新研发项目以及补充流动资金,其中,华虹制造(无锡)项目是华虹半导体此次募投的重点。

华虹制造(无锡)项目计划建设一条投产后月产能达到8.3万片的12英寸特色工艺生产线,实施主体为控股子公司华虹半导体制造(无锡)有限公司。该项目依托上海华虹宏力在车规级工艺与产品积累的技术和经验,进一步完善并延展嵌入式/独立式存储器、模拟与电源管理、高端功率器件等工艺平台。该项目将显著提升公司产能并助力公司的特色工艺技术迈上新台阶,增强公司核心竞争力并提升公司行业地位。 本项目预计总投资67亿美元,具体情况如下:

本项目新建生产厂房预计2023年初开工,2024年四季度基本完成厂房建设并开始安装设备。2025年开始投产,产能逐年增长,预计最终达到8.3万片/月。 华虹制造(无锡)项目预计总投资额为67亿美元,其中40.2亿美元将由该项目实施主体各股东以增资方式向华虹制造投入资金,发行人的出资来源为本次发行的募集资金,如果本次发行募集资金不足,公司将通过自筹资金解决募投项目资金缺口其他股东将同比例增资;剩余26.8亿美元将以债务融资方式筹集,相关银行已出具贷款意向承诺的函。 毛利及毛利率分析 报告期内,公司主营业务毛利分别116,857.64万元、290,329.36万元和593,143.79万元,主营业务毛利率分别为17.60%、27.59%和35.59%。2021年及2022年,尽管12英寸产线折旧成本仍旧较高,公司通过新产品新技术导入、生产规模的扩大、产品组合的优化、产品价格的提升,同时降本增效,有效提升了公司主营业务毛利水平。 报告期内,公司主营业务毛利及毛利率按晶圆规格分类列示如下:  报告期内,公司主营业务毛利主要来自于8英寸产品,报告期内8英寸产品的毛利率分别为28.55%、36.05%和46.42%;2021年及2022年公司通过优化产品组合、提升产品价格,实现了8英寸产品整体毛利率的提升。 公司12英寸产线于2019年四季度开始投产,由于投产初期12英寸产线尚在产能爬坡阶段,而固定资产折旧、人工费用等固定成本较高,使得12英寸产品单位成本较高,2020年毛利及毛利率为负值;2021年及2022年,随着公司12英寸产品产销规模的快速增长,规模效应显现使得单位成本持续快速下降,毛利及毛利率均实现转正。未来随着生产规模的扩大,规模效应进一步显现,12英寸产品的毛利率将进一步提升。 报告期内,公司与同行业上市公司综合毛利率水平的对比情况如下:

2020年公司综合毛利率高于可比公司均值,主要系可比公司晶合集成、格罗方德毛利率为负,2021年及2022年,公司通过新产品新技术导入、优化产品组合、提升产品价格,同时华虹无锡12英寸产线规模化效应逐步显现,公司产品单位成本相应下降,公司毛利率水平快速提升,由于公司华虹无锡12英寸仍在产能爬坡阶段,导致2021年及2022年公司整体毛利率水平略低于同行业可比公司均值。 |