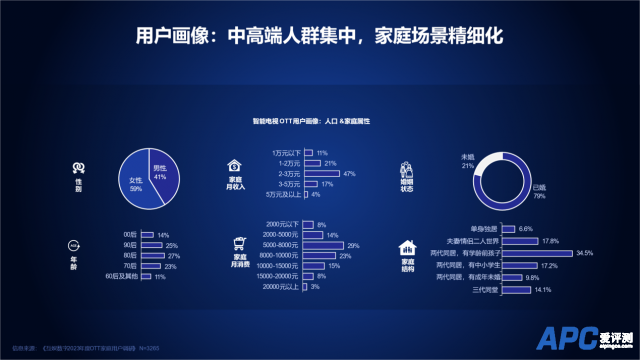

[aipingce]8月16日消息,近日互娱数字发布《厚积薄发 笃行致远-2023中国家庭智慧大屏消费白皮书-(OTT篇)》(下文简称《白皮书》)。 《白皮书》显示,2023年OTT终端设备呈现出智能化、大屏化和场景化的产业特征。 截至2023上半年,中国智能电视保有量较2022年底,实现近2%的增长,达到3.48亿台,占整体电视保有量的58%,传统电视的保有量与换机需求一定程度预示了智能电视的增长空间。  其中,75英寸及更大尺寸产品、120Hz产品市场份额明显增长,尽管游戏电视为代表的“垂类”电视多被冠以宣传噱头,但用户使用场景不断细分多元的趋势是有目共睹的。因此,针对不同场景的精准内容排播和营销活动投放,有助于提升用户体验,进而提升内容付费转化和营销投放效果。 此外,《白皮书》还对OTT行业即将上演的跨界竞争、用户内容消费行为特征、大屏营销价值与潜力等方面进行了详细解读,帮助行业主体可以借势有道,顺势而为。 《白皮书》中针对家庭OTT设备的主要使用者进行调研分析显示:消费能力和消费意愿较强的中高端人群是OTT终端设备的核心使用人群,其内容付费和广告营销的转化潜力值得挖掘。近8成已婚人士,有学龄前子女的家庭用户超3成,相应家庭的大屏应用场景更丰富,对内容供给和营销投放的精细化运营提出了更高要求。  用户洞察部分针对核心的Z世代、下沉市场、银发一族等核心用户群体的行为特征与内容偏好进行了分析,助力行业从业者在实操中有的放矢。 2022年,在冬奥会、世界杯等国际赛事的加持下,大屏端优势尽显,而且大量非大屏用户涌向大屏端,广告主预算向大屏端倾斜,OTT广告市场规模突破200亿元,同比增幅超过30%。 在内容供给的推动下,内容层广告规模和增幅尤为突出,预计2023年市场规模将达到158亿元,同比增幅近20%;另外两类广告市场亦将有不同幅度的增长,整体市场需求和韧性依然存在。 |