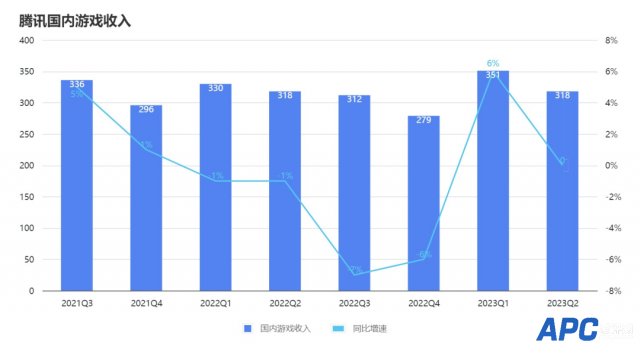

腾讯的游戏业务 Q2 表现一般甚至可以说不佳——有点出乎预料,也在情理之中。 8 月 16 日盘后,腾讯发布 2023 年第二季度财报,期内总营收 1490 亿元,同比增长 11%;非国际通用会计准则下的净利润 375 亿元,同比大增 33%。 各个业务板块中,游戏收入 445 亿元,增长主要来自海外游戏市场;金融和企服收入 486 亿元,同比增长 15%;广告收入反弹明显,增长 34% 至 250 亿元。 整体上看,腾讯这个季度的状况还算不错。但具体到各个业务有喜有忧,广告和 ToB 业务的复苏是腾讯本季度收入增长的主要推动力。但国内游戏这个多年来支撑腾讯商业帝国的现金牛业务增长乏力,已经成为一个不容忽视的问题。 01 腾讯游戏, 「拖」了后腿 财报显示,腾讯二季度本土市场游戏收入为 318 亿元,与去年同期持平,环比下降了 9.5%。  制作:极客公园 如上图所示,2022 年以来的六个季度里,腾讯国内游戏收入有五个季度负增长或者零增长,从这个层面来看,本季度同比持平似乎也算不上太差。 这里要结合整个游戏市场的大环境来看。2022 年,受版号等宏观因素的影响,国内游戏市场整体低迷,再加上 2020 年和 2021 年由于疫情的原因游戏市场一片繁荣,拉高了同比的前值,腾讯游戏收入在 2022 年连续四个季度同比下降,基本符合行业大势。 经历了 2022 年的低迷,从 2023 年开始,游戏市场明显回暖。一季度腾讯国内游戏收入增长 6 %,就是这一趋势最好的佐证。此外腾讯、B 站等有着媒体类广告业务的大厂也在一季报中佐证,管理层纷纷表示明显能看到上半年游戏类广告投放的增加。 而从二季度开始,随着版号放开,国内游戏市场继续升温。 根据音游协发布的数据,今年 1-6 月,中国游戏市场收入为 1442.63 亿元,同比下降 2.39%。但在二季度,国内游戏市场收入为 768 亿元,同比增长 12.4%;国内移动游戏市场收入为 580 亿元,同比更是增长 15.9%。从季度角度,这是游戏行业自 2022 年 Q2 以来首次增速转正,且增速为 2021 年一季度以来的新高。 从体量上看,单季收入约 320-350 亿元的腾讯,其收入可以占到中国游戏市场的四成,在整个市场增长 12% 的情况下,腾讯游戏零增长,意味着腾讯外的国内游戏市场增长近 20%。换句话说,腾讯比其他同行的增速慢了近 20%。 这是一个相当危险的信号。 02 外忧内患, 腾讯游戏的「艰难时刻」 财报中,腾讯对国内游戏业务的情况做出了如下描述: 手机游戏和个人电脑游戏的月活跃账户数和日活跃账户数均实现了同比增长,且我们近两年发布的三款新游戏于本季手机游戏按时长名列前十(数据来自 QuestMobile)。我们的长青游戏亦展现活力,如《火影忍者手游》和《DnF》。我们最近在中国推出了《无畏契约》和《命运方舟》两款大型个人电脑游戏。尽管由于发布较少高度商业化内容,我们的本土市场游戏收入在第二季同比持平,但我们认为这是一个暂时的现象,预计我们的本土市场游戏收入将在二零二三年第三季恢复同比增长。 给这段话划一下重点: 腾讯游戏整体的用户活跃获得了增长。 近几年发布的几款新游依然有足够的市场竞争力。 老游戏还能继续赚钱。 最重要的,本季度收入不高是因为发布商业化内容较少,这是暂时现象。 Q2 的电话会上,腾讯总裁刘炽平在回答分析师提问时也表达了相同的意思,「在第一季度,我们发布了大量的传统优势游戏的商业内容,使我们的游戏总收入显著增加,但二季度我们进入了一个暂停期,并计划在第三季度恢复商业内容的发布。我们希望游戏包括《金铲铲之战》在内的游戏可以长青。我们有多年运营常青游戏的经验。好的游戏可以一直很受欢迎,且经久不衰。而这也是我们现在希望与新的团队一起实现的目标。」 但腾讯二季度游戏收入增长停滞,到底是不是因为没有过度商业化可能还存在疑问。推出商业化内容,不论是让王者吃鸡出新皮肤,还是火影、DNF 这样的数值游戏出一些新氪点,根本目的还是提高用户付费。  腾讯国内游戏用户平均付费情况丨来自:腾讯 IR 官网 如上图所示,根据腾讯在投资者关系网站披露的季度运营数据,2023 年二季度腾讯游戏端游和手游的平均每用户付费(ARPU)分别为 555 - 565 元和 285 - 295 元,皆创下单季度新高。也就是腾讯游戏用户的平均氪金金额已经创下了历史新高,包括刘炽平强调的发布了大量传统优势游戏商业化内容的一季度,其 ARPU 都要小于本季。 或许对刘炽平和腾讯财报的表述更准确的理解,是腾讯会在三季度加强旗下游戏的商业化内容发布,也就是多推一些氪金活动,来提升接下来几个季度的游戏收入。 实际上在三季度已经过去的一个半月里,这种趋势已经开始出现。比如 7 月《王者荣耀》曾计划推出与轻奢品牌宝格丽联名的游戏英雄皮肤,瞄准消费力较强的女性用户群体。 但由于不可抗力的因素,王者与宝格丽的合作被迫暂停,临时更换的另一款女性向的英雄皮肤,也因设计定位等问题传出销量不及预期,甚至过去一周在短视频平台和社交媒体引发了一轮看衰王者的小范围舆论风波。 归根结底,即使王者、吃鸡这些腾讯长青的游戏产品,也已进入到生命周期的稳定期,能保住用户不流失、收入不下降已经相当不易,继续推动增长是天方夜谭,用力太猛甚至有竭泽而渔的风险。 腾讯游戏需要新鲜的血液。刘炽平表示,「第二季度国内游戏收入环比持平的主要原因并不是缺乏新游戏。尽管没有推出很多手机游戏,但我们推出了一些 PC 端游戏。可即使我们为我们打造了 PC 游戏品牌,他们也将在今年下半年开始贡献收入,而非第二季度贡献更多。」 由于腾讯在这一轮版号发放恢复后,获得版号的时间较晚,新手游的推出也受到了一些影响。今年上半年腾讯推出的新手游不多,但其实还是有几款比较重要的新产品,包括 4 月上线的 SNK 授权的《合金弹头:觉醒》,以及稍早 2 月底公测的《黎明觉醒》等。 但这几款游戏并没有很快冲入国内手游收入排行榜的前列,反观米哈游 4 月下旬上线的《崩坏:星穹铁道》,根据 Sensor Tower 的数据,5 月和 6 月就直接冲到国内手游收入榜的第二和第三。此外网易的《逆水寒》手游,也上线后不久就在 7 月取得了全球手游收入榜的第三。 其实过去两年腾讯也有新游戏能冲入到游戏榜单的前十,但《金铲铲之战》和《英雄联盟手游》,这两个新手游都是在吃英雄联盟的老本,除此之外很难看到腾讯游戏有什么新产品可以创造王者、吃鸡,或者 LOL 、DNF 那样的辉煌。 当然,一两个季度的市场变化并不能说明什么,腾讯依然有足够的护城河。即使增长最快的米哈游,今天与腾讯的游戏收入仍有数倍的差距。而且就像刘炽平所说,自研和发行游戏创造的游戏收入并不是腾讯在游戏领域影响力的全部体现,拥有国内最大社交媒体微信和 QQ 的腾讯,今天仍是国内最大的游戏渠道。 他在电话会分析,「通过我们的微信小程序平台开发的游戏,并没有体现出我们休闲游戏领域的快速增长。小游戏平台是目前中国最大的迷你休闲游戏平台。我认为它在用户数量方面增速较快且在总收入方面也有较快增速。但是,这些经济收益实际上没有体现在游戏收入中,它只体现为佣金,而不是全部总收入。」 但这些不能完全掩盖游戏业务体量巨大的腾讯,随着外部竞争对手的崛起和活跃,加上内部老产品逐渐触及天花板而新产品又难扛大旗,正在进入到一个增长停滞的尴尬时刻。 就不知道这一次会不会再有王者、吃鸡从天而降,解除腾讯游戏的「中年危机」。 |