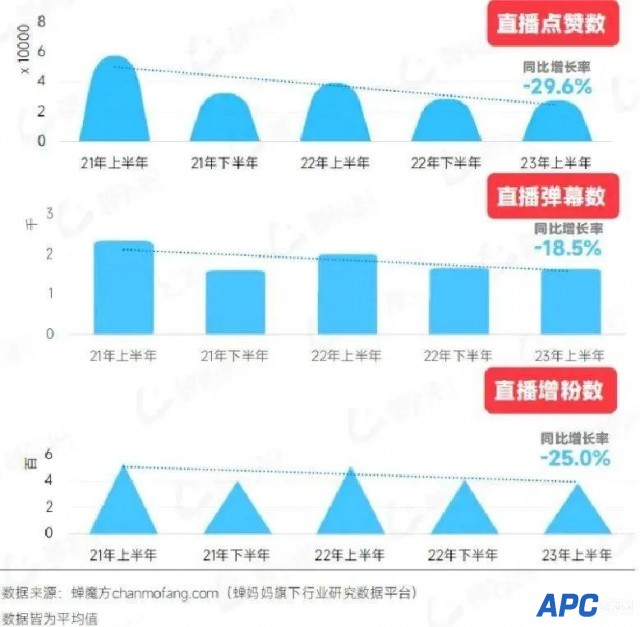

从去年开始,抖音正式宣布与饿了么合作外卖业务,至今已经一年多了。 而最近抖音与饿了么的“绯闻”甚嚣尘上。有消息报道,抖音正在跟阿里秘密谈判收购饿了么,收购价格大约在70亿美元左右,但这则消息很快遭到了双方的反驳,彼此都称并无计划。 不得不承认的是,抖音与饿了么之间的关系的确有些“暧昧”。 根据艾瑞咨询数据显示,2020年中国本地生活服务市场规模为19.5万亿元,到2025年这一数字将会增长为35.3万亿元,年复合增长率达12.6%。而随着线上餐饮、线上团购等更多新场景的拓宽,本地生活服务的线上渗透率也将大幅增长,2025年预计将增长至30.8%。面对如此大的市场蛋糕,抖音觊觎日久,但屡试屡败,而饿了么独自面对美团也一直倍受压力。 所以它们走到一起,对美团来说是个天大的坏消息,但于双方而言都是一桩愉快的合作。 但暧昧关系的表象下,双方似乎都隐藏着一个心态:互相合作是迫不得已,干掉对手才是最终目的。除了一方收购之外,谁也无法把后背完全留给对方。 彼此需要,各有难处 抖音有多么想插手外卖生意? 此前,抖音曾在北京、上海、广州、成都等城市,优选了300家商户测试“心动外卖”。商户几乎全部由头部商家组成,但仅仅测试了三个月就被叫停。一方面,短视频出身的抖音虽自带流量,可天然没有外卖基因,另外一方面,外卖业务需要强盛的履约能力,抖音显然是初出茅庐。 反观饿了么,尽管平台早已在外卖领域成熟多年,可自身流量已经见顶,光从市场份额来看,饿了么甚至一度下降到不足30%。二者相逢,从某种角度来看,是各取所需的“天作之合”。当然,就目前来看,双方的目的也达到了一些。 先看饿了么对抖音的加成。抖音之所以看中饿了么,除了想提高自己的履约能力,最重要的还有外卖平台海量的商家资源。有媒体据阿里零售通信息推测,饿了么的商家数量早就超过了600万。 与饿了么合作之后,2022年相比2021年,抖音生活服务平台的交易增长超过7倍,团购达人数量2022年比2021年增长了163%。抖音在今年生活服务生态大会上公布了一组数据表明,抖音服务商家数量达到了200万,直播开播并有动销的商家2023年1月比2022年1月增长了432%。 尽管这其中离不开平台自身的努力,但不可否认牵手饿了么对抖音的本地生活起到了一定的助推作用。 而抖音也成为饿了么的重要流量渠道。毕竟,短视频在当今占据了整个互联网用户的大量时间,双方合作之后,抖音的流量池也开始为饿了么开放和倾斜。徐香猕猴桃、重庆冒烤鸭、小龙虾、羊排火锅……一系列网红美食都在抖音爆火,进而带动用户前往外卖门店消费 ,间接为外卖平台输送了大量流量。 目前,饿了么在抖音上除了点单入口的小程序,还有一系列运营账号:例如饿了么、饿了么外卖、饿了么小蓝盒、饿了么优惠、饿了么蓝骑士……其中,饿了么有217万粉丝、饿了么外卖也有100多万粉丝。 但眼看一年过去,抖音与饿了么的相处真的如此融洽吗? 事实上,两大平台的磨合期迟迟没结束。首当其冲的问题就是,消费者会倾向于在短视频平台点外卖吗?更关键的是,就连商家、骑手都还没完全适应短视频接单的方式,北京商报报道显示,骑手通常不爱接抖音订单,商家常常都会先顾美团、饿了么的订单。 这就导致抖音的配送速度要远慢于传统外卖平台。正观新闻曾报道,有用户曾分别在美团、饿了么、抖音上点同一商家的外卖,结果美团用了26分钟,饿了么用了36分钟,抖音则用了43分钟。 而速度,是外卖用户最在意的一点。据艾瑞咨询数据调查显示,目前消费者对即时零售平台配送时长的重视程度由2019年的43.6%提升至2020年的48.3%。即时配送你争我赶,在未来两年,速度无疑能决定生死。 蝉妈妈《2023抖音电商半年报》显示,上半年抖音电商直播间点赞数、弹幕数同比增速,分别为-29.6%、-18.5%,观众互动意愿降低、停留时长缩短。这让抖音对自己的外卖业务又急又躁。  今年初,抖音外卖定下了1000亿GMV的目标,但由于 GTV和日均单量不及预期,抖音外卖无奈又把GMV目标下调至50亿。或许是抖音对外卖的期许过于明显,才在年尾又传了一桩“绯闻”。虽然这件事成立的可能性很低,毕竟阿里也极其看重本地生活业务,放弃饿了么的可能性几乎为零,最终互相辟谣也在意料之中。 但是,他们共同的老对手美团却成了此事最大受害者,看它资本市场上喋喋不休的市值,说明这次的“绯闻”显然也不是平白无故的放矢。 相互提防,各怀“鬼胎” 在合作的这一年多里,抖音与饿了么各有各的动向。 抖音在今年给自己定了一个庞大的目标,根据公开数据,抖音生活服务在2022年完成了约770亿元的GMV,2023年,给自己定的数字几乎是去年的两倍,具体到各个业务线中,外卖餐饮至少要承担750亿的份额。 因此,抖音在今年疯狂进击本地生活,包括垂涎日久的外卖市场。今年7月份,抖音外卖(团购配送)引入“区域代理商”,作为抖音生活服务平台在指定服务区域内的合作伙伴,帮助服务区域内有意愿的商家在抖音生活服务开通团购配送业务。 在7月和9月的两次“开城”后,抖音外卖一共覆盖了30座城市,包括北上广深、天津、重庆、杭州、南京等一线及直辖、省会城市,并引入了超过150家区域代理商。老实说,抖音除了履约能力差外,有个独特的优势:短视频人群与外卖用户高度吻合。 有数据调查,2022年抖音用户数量在8.42亿左右,日活用户数超过7亿,抖音用户群集中在24岁至30岁的年轻人占所有用户群比重的40%,与点外卖的人群高度重合。这一点也慢慢体现出来。 此前有在上海客单两三百元的抖音外卖商家,仅靠抖音平台日接单50多单,就实现了单日营收过万元。从某种意义上来看,这算得是抖音与饿了么合作一年后,逐渐把外卖基因往自身叠加的关键一步。 当然,在抖音悄悄努力试图惊艳众人的同时,饿了么也没停下。与抖音一样,饿了么也在垂涎本地生活,今年,饿了么的外卖业务不再局限于餐饮,先后跟苏宁易购、苹果、小米达成合作,即时配送各种数码产品。 外卖范围的扩张,一度提升了阿里本地生活的营收。财报显示,阿里本地生活集团在2024财年第一季度的营收为144.50亿元,与上年同期的111.31亿元相比增长30%,主要是由于饿了么GMV的强劲增长,以及高德订单的快速增长。 在牵手抖音的这段日子里,饿了么一直在通过短视频+直播+活动的方式进行内容化运营。更有意思的是,饿了么不止抖音一个外链入口,例如支付宝、微信都是能进入饿了么的小程序。 同为阿里系,支付宝给为饿了么贡献了相当可观的流量,根据Quest Mobile公布的相关数据,饿了么外卖阿里小程序流量占比峰值超越四成。微信也是,今年5月,饿了么去重用户为28939万人,同比增长102.1%,其中App占比32.3%、微信小程序占比64.1%。 显而易见,无论是抖音、还是饿了么都不可能把鸡蛋放在一个篮子里,它们在亲密无间的同时,也在相互防备,悄然布局,双方始终难以一心,抑制对方把长长的触手伸向各自领地是最终目的。 然而,作为本地生活最重要的一支支脉,外卖市场是块难啃又抢手的“硬骨头”。抖音在被传收购饿了么之际,也有消息爆出,抖音或许更有可能暂缓外卖业务的扩张速度。近日,有区域代理商反映,抖音外卖于部分地区不再进行续签洽谈:今年12月31日签约到期后,很多代理商将会失去资格。 此外,微信也在涉水外卖。今年年初,微信也在广深地区内测小程序“门店快送”服务,在2023微信公开课上,微信披露数据显示,在全国连锁top 100的餐饮商户中,已有近六成开通了小程序外卖。 尽管如此,双方都还无法单独挑战美团在本地生活的霸主地位,只能合力“蚕食”,“所以,相爱”的戏码估计还要各怀“鬼胎”地继续演下去。 短视频与外卖踏进同一条河流 外卖平台携手短视频,与餐饮消费持续下沉也有一定的关系。 随着五环内消费市场的持续疲软,今年以来,喜茶、星巴克、瑞幸等以往主攻一二线城市的品牌,开始集体下沉五环外市场。同时,蜜雪冰城、杨国福麻辣烫、甜啦啦等县域品牌,进一步下沉到乡镇市场,2023年是名副其实的“消费下沉年”。 从各种数据中也能理解品牌为何忙慌不迭下沉。双十一期间,饿了么发布双11成绩单,成交量、成交额以及用户规模均创历史新高,其中,参与双11的商家数量同比去年增长50%,下单的三四线城市消费者同比增长六成。 麦肯锡也曾发过一份报告预测,我国个人消费规模到2030年将达到65.3万亿元,其中超过66%的增长来自三线及以下城市、县乡市场等下沉市场。此外,一二线城市庞大的外卖市场渐渐趋于饱和,但下沉市场或许才刚开始。 东北证券的研报指出,一二线城市外卖用户占全网用户比例超过七成,渗透率处于绝对高位。但在三线及以下城市,外卖用户、外卖交易额占比都有很大提升空间。进击下沉市场,短视频是个不错的载体。 一来,短视频是外卖平台快速触达下沉用户心智的有效途径,毕竟这几年,短视频俨然成了下沉用户的网络狂欢圣地。以抖音为例,原本抖音一向以深扎一二线城市为基本盘,这一点区别于“老铁”发家的快手,也是其稳坐短视频宝座头把交椅的底气。 但早在2019年,抖音就开始往下沉市场转移,当年春节期间,抖音三四线城市视频打卡量环比上涨117%,《2023年短视频行业研究报告》显示,抖音一线及新一线城市用户逐年降低。这恰好与外卖市场的变化一致。  二来,随着星巴克、海底捞、肯德基、太二酸菜鱼……陆陆续续在短视频平台开启直播生涯,补贴与低价齐飞,平台商户也利用短视频来扩大自身在下沉消费领域的生存空间。这也意味着,短视频与外卖正在踏进同一条河流。 事实证明也在印证这一点,数据显示,饿了么与抖音的用户重合度高达83.3%,饿了么8成的用户都在用抖音。在抖音跟饿了么之外,短视频结合外卖的新型“共生关系”在逐渐走向成熟。 当然,这种关系更早是要追溯到2021年。彼时,快手跟美团达成合作,用户可通过小程序直接在进驻美团的商家下单。直到目前为止,快手和美团联合上线的“囤好券”服务也仍在延续,但基本是线上下单,到店消费的模式。 就目前来看,相比饿了么与抖音的浅尝辄止,美团与快手的关系更能明确地体现短视频与外卖牵手的后续剧情,那就是合作的同时,又相互攻入对方腹地。例如,快手的部分商家团购在今年也支持外卖到家,尽管不多,但几乎都是头部餐饮品牌,这无异于是对美团的一场试探。 而美团这边,则开始布局自己的短视频业务。 调查显示,今年以来,美团陆陆续续招聘相关短视频业务岗位。4月,美团在官网上挂出80余个短视频业务相关岗位需求,基本覆盖短视频赛道全链路。截至今年11月21日,美团已经挂出了174个短视频业务相关岗位。 甚至不少网红达人已经在美团上开启了新账号,以搞笑视频博主“小淼淼乖乖”为例,这位达人目前在美团视频上有超过4万粉丝,虽然不及其他平台粉丝量多,但足以说明美团对短视频业务是认真的,就算没有短视频基因,它也要开始自己进军创造短视频了。 只是不知道快手和抖音会作何感想。 但可以肯定的是,不论是抖音饿了么,还是美团快手,想必都明白一个道理:靠别人,只能是暂时抱团取暖,关键时刻只有自己才靠得住。那怕是合作伙伴,也要早早留好后手,有备才能无患。 |